「火災保険」だけでなく、「地震保険」への加入も必要

前回の続きです。

「新耐震基準の物件を所有する」。

これも一つの地震対策といえます。ほかには「地震が発生しにくい場所を選んで物件を持つ」と考える人もいます。

しかし、どんなに地震リスクが低いエリアを選んだつもりでも、そこは地震大国、日本ですから、絶対に安全とは言い切れません。

日本で物件を持つ以上、地震のリスクからは逃げられないと考えるべきです。

これまで「安全だ」といわれていた、九州地方で起きた熊本地震は我々への良い教訓となりました。九州で震度7の地震が発生するのは、日本での統計開始以来初めてのことでした。日本三大名城である熊本城が、あそこまで崩壊するのは、築城以来400年の歴史において初の出来事です。

つまり、過去百年間大きな地震が発生していないエリアがあったとしても、気休め程度にしかならないのです。

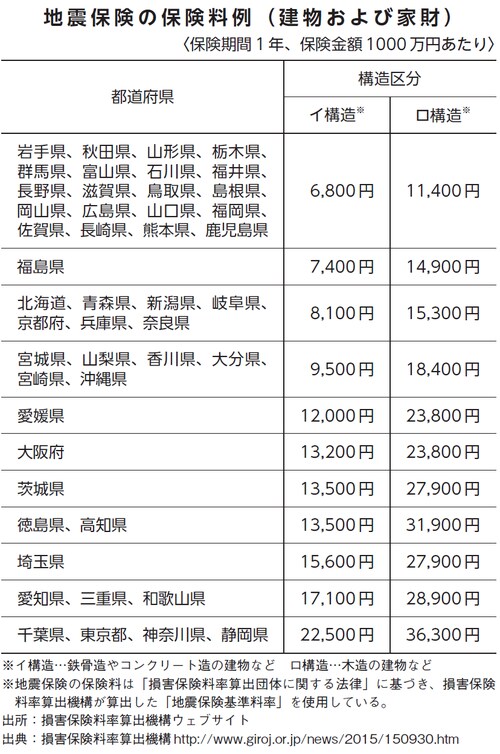

オーナーのなかには保険料を節約したくて「火災保険だけで十分」と考える人がたまにいますが、地震保険に加入しておくことを強くおすすめします。

例えば火災保険の補償対象額を2億円で設定していたら、最大50%までが地震保険の補償範囲となります。つまり1億円まで地震保険で補償されるのです。

特に知っておいてほしいのが、「地震が原因で起きた火事は、火災保険の免責対象」ということです。つまり、地震で発生した火事は、火災保険では補償対象外となるのです。

このことは意外に知られておらず、震災後の火災で家を失った人が、火災保険にしか入っていなかったために、補償を受けられず途方に暮れることになります。

不動産投資家の立場に置き換えれば、間違いなく破綻する場面です。

「施設賠償保険」は施設の問題に起因する賠償責任を補償

火災保険、地震保険に加えて、加入の検討に値するのが「施設賠償保険」です。「施設賠償保険」とは、施設の安全性の維持・管理の不備や、構造上の欠陥が原因で、他人にケガをさせたり、他人の物を壊したりした場合に、賠償責任で被る損害を補償してくれる保険です。

[図表]

例えば、アパートの外階段の手すりが外れて入居者がケガをしたり、マンションの壁が剥落して駐車中の車に傷がついたりといった、アパートやマンションの安全性の不備が原因で起こる事故は、オーナーが賠償責任を負います。

万が一、人命に関わるような事故が起これば、億単位の損害賠償命令が出ることもあり得ます。そうなると、物件を処分したくらいでは賠償金を用意できず、最悪、自己破産も考えられます。

こういったリスクをヘッジできるのが施設賠償保険です。

施設賠償保険は保険会社によって契約内容が異なり、補償の範囲も変わってきます。各自が加入前に、しっかりと保険会社に内容を確認するようにしてください。

「神速の資産形成」では、収益力の高い中古物件を狙っていくことになるので、新築や築浅物件と比べると施設絡みのトラブルは起こりやすいといえます。そのため適切なリスク回避の策を事前に打っておきたいところです。火災保険と併せて施設賠償保険への加入もぜひ検討してみてください。

目先のお金にこだわって、リスクに目をつぶるのは、将来大きなツケを支払うことになります。保険料は賃貸経営の必要経費と割り切り、しっかり払う意識を持ってください。