収益物件を購入して資産を圧縮、賃料で返済

◎個人の場合

個人の相続税対策として資産の評価を下げる方法を説明します。

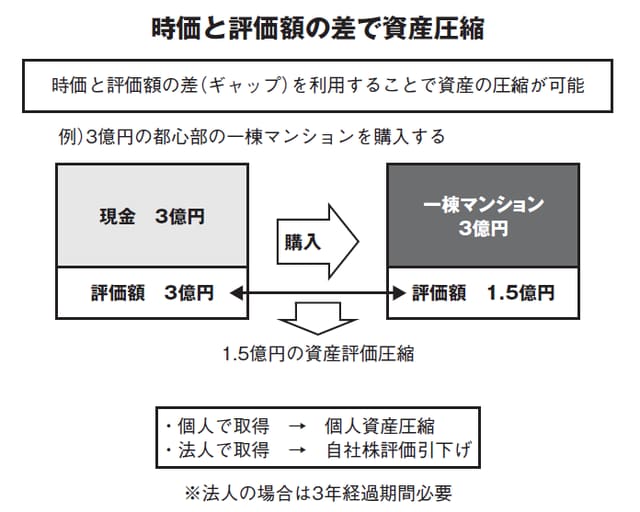

たとえば個人で現金5億円の資産があるとして、この現金で5億円の収益物件を購入することで相続財産(この場合は5億円)の評価が2億5000万円などと下がり、課税対象額も下がります。現金で持っている場合と収益物件に換えた場合との評価の差が大きいほど節税効果が高くなります。具体的な事例で説明しましょう。実際に当社が取引した物件です。

東京の超都心部にある時価3億円の収益物件(賃貸マンション)です。この物件を取得し、現金3億円が不動産に換わるのですが、固定資産税の評価額は約1億5000万円でした。

つまり、3億円の現金をこの収益物件に換えるだけで、相続財産が1億5000万円減額するということです。最高税率の人であれば、相続税は評価額の55%ですから、節税額にすればおよそ8250万円になります。

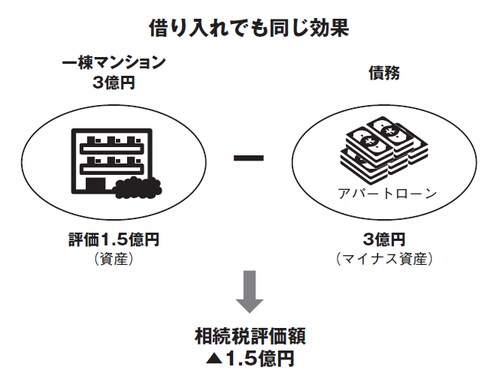

借り入れで取得しても効果は同じです。借り入れした場合は、アパートローンの借入残額は債務として残りますので、「債務控除」として相続財産から差し引くことができます。当該物件が3億円で、アパートローンの残額が3億円あれば、相続税評価額は1.5億円の負債となり、この1.5億円の負債を他の資産と足し合わせることになります。

さらに収益物件のいいところは、借入金を賃料で返済できる点です。借入金が返済できなければその財産は担保として押さえられてしまいますが、収益物件は賃料が入ってくるため、評価を下げながら資産を守ることができるのです。

なお、個人で取得すれば、取得した時点で相続財産をその相続税評価で評価されるため、相続の直前に収益物件を取得することで資産の評価減を図ることも可能です。

なお、団体信用生命保険に加入している場合は、死亡時に借り入れがなくなってしまうために、相続財産を減らすという効果は得られません。むしろ借り入れのない不動産が残るので、財産は増えてしまいます。しかし1億円の現金を通常の生命保険として受け取ることに比べれば、収益物件の場合相続財産としての評価は現金よりは低くなり、相続税の負担は軽くなります。

「法人の財産の評価=自社株の評価」を下げる

◎法人の場合

収益物件の取得を法人で行えば、法人の財産の評価減を行うこともできます。法人の財産の評価減とは、すなわち株式の評価を下げるということです。

オーナー社長にとっては、自社株も重要な資産であり、個人の相続財産のなかで大きな割合を占めているケースも少なくありません。

特に、高齢に達したオーナー社長は、事業承継という問題に直面します。株式の承継を伴う事業承継においては、自社株の評価のコントロールも重要なのです。

いかに税金を抑えて後継者に株式を譲渡するかということは、会社の存続において非常に大きな問題です。

そこで、法人で収益物件を取得することによって、時価と評価額のギャップが生まれます。この差額部分が自社株の評価減につながる仕組みは個人の資産圧縮と同じです。

内部留保の3億円を使って3億円の収益物件を取得することで、先ほどの事例では1億5000万円程度まで評価を下げられます。加えて、減価償却費を計上できるため、それによって利益を減らし、株価を引き下げることも可能です。

ただし、気を付けなければならないのは、法人で収益物件を取得した場合は取得後3年を経過しなければ、その評価は適用されず実際の取得価額での評価となってしまう点です。個人の場合は収益物件を取得したその日に評価減が発生し、節税が実現できましたが、法人の場合は、より計画的な節税対策が必要です。