米国株を上回る、エンダウメントの長期的な運用成果

今回は、米国の代表的なエンダウメントであるハーバード大学とイェール大学の長期リターンを見ていきましょう。

エンダウメントの基本的な投資方針が、(1)長期運用、(2)分散投資、(3)オルタナティブ資産の活用、(4)外部運用委託となっているのは、すでにお話しした通りです。長期運用ということで、過去20年間のリターンを調べてみました。

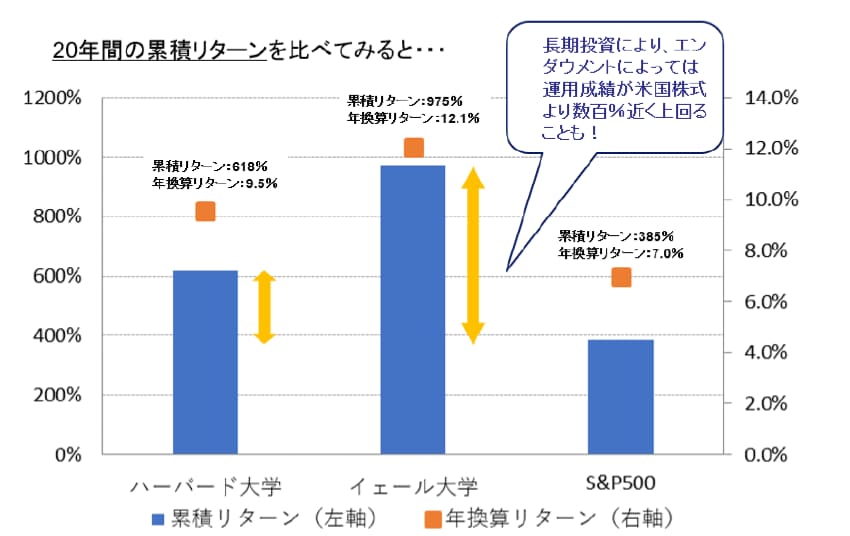

[図表1]エンダウメントと米国株(S&P500指数)とのパフォーマンス比較

上記図表1を見ていただくと、エンダウメントの長期的な運用成果は、米国株(S&P500指数)を上回っていることが分かります。この期間の米国株のパフォーマンスは年換算リターンで7.0%と、リーマン・ショックを挟んでいた割には決して悪くはないのですが、両行のエンダウメントのパフォーマンスは10%前後、特にイェール大学は12%を超えてきています。

両校とも、資産規模では一二を争う代表するスーパー・エンダウメントですが、パフォーマンスでかなりの差がついてきています。これには次のような背景があります。

ハーバード大学はかつて校内に自らの運用チームを保有していました。あたかも運用会社のような組織です。ところが内部で運用を行ったことにより、運用チームと大学側のエンダウメント経営陣との間に運用方針や給与水準に対する考え方に齟齬が生じ、結果的にパフォーマンスが悪化しました。その後、イェール大学のパフォーマンスに劣後して、現在でもキャッチアップできていません。

一方、イェール大学は同エンダウメントCIO(最高運用責任者)のDavid Swensen教授が、長年にわたり一貫した運用方針を貫いて同エンダウメントを率いていることから、より効率性に優れた高いパフォーマンスを計上していると言われています。

一般論としてもそうですが、運用担当者や運用方針が頻繁に変わると、やはり運用成績は安定しません。読者のみなさんも、なかなか20年というスパンでの運用は考えられないかもしれませんが、高い運用成果を上げているエンダウメントの、ブレない運用哲学は参考になるかと思います。

オルタナティブ資産への資産配分が奏功

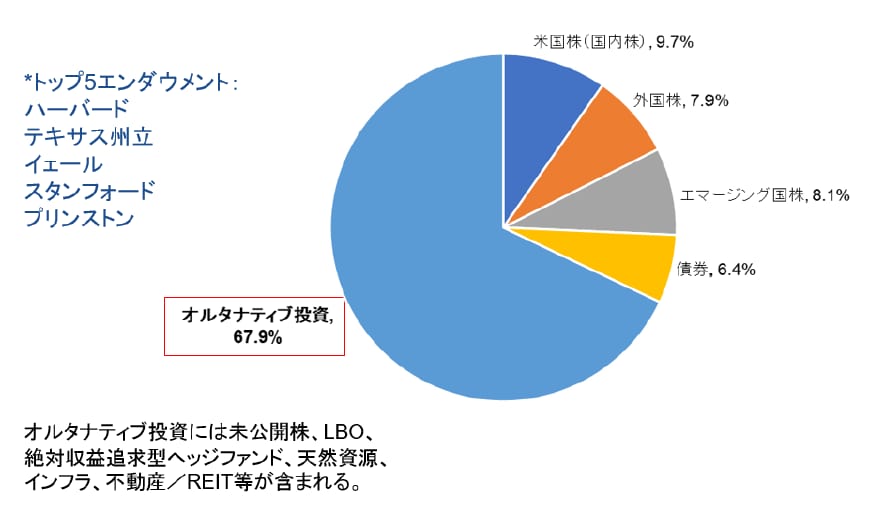

下記の図表2は直近の5大エンダウメントの平均的な資産配分です。一見して、オルタナティブ投資への配分が高くなっています。1990年代からリーマン・ショックまでは金利が低下傾向にあったとはいえ、米国10年国債の利回りは5%程度はありました。米国債にさえ投資していれば、インフレ率控除後の実質金利は2~3%でしたので、エンダウメントはポートフォリオに3割程度の債券を組み入れていたと推察されます。

[図表2]米国上位エンダウメントの資産分散

ところがリーマン・ショック後は株価が半値となり、短期金利はほぼゼロ%、10年国債の利回りも2%前後となり、実質金利もマイナス圏へ突入したのです。エンダウメントは運用益を非課税にするために、大学へ運用資産から年5%の拠出金とインフレ対応分として年2~3%のリターンを上げなければならないため、運用目標は年7~8%となります。これは、ゼロ金利下であっても変わらない運用目標なのです。

こうした制約があるため、最近では債券への投資配分をできるだけ少なくし、オルタナティブ投資の割合を増やしてパフォーマンスに貢献させています。

日本ではまだまだオルタナティブ投資の活用が進んでいませんが、マイナス金利下の日本でも、否応なく、そうした投資戦略を導入しなくてはならない環境になってきています。