年々低下する「銀行の預貸率」だが・・・

銀行の預貸率は年々低下しており、その大きな理由が個人レベルでも企業レベルでも資金需要が減少していることにあるということはすでに述べました。しかし、一方で今の日本には、資金を必要としながら、十分にお金が回っていないところもあります。それが、中小企業向けの金融です。

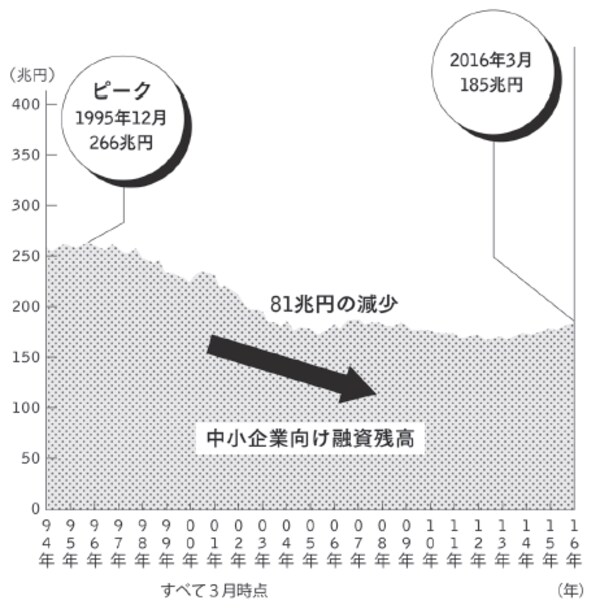

図表1は、国内銀行の中小企業向け融資残高の推移です。2000年前後からどんどん減っており、2016年3月にはピーク時の1995年12月(266兆円)に比べて81兆円、割合にして30%も減っていることが分かります。

[図表1]国内銀行の中小企業向け融資残高推移

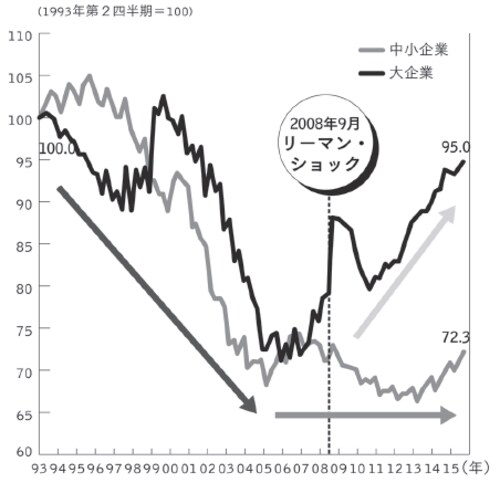

また、図表2は、企業規模別に国内銀行から企業への貸出の総量を見たものです。1993年(第2四半期)を基準にすると、バブル崩壊から2000年代中頃にかけて、中小企業・大企業とも貸出は3割程度減少しました。バブル崩壊によって多額の不良債権を抱えた金融機関が、融資を絞ったからです。

しかし、その後は企業の規模によってまったく違う動きを示しています。大企業はリーマン.・ショック時にいったん大きく落ち込みましたが、その後はおおむね拡大傾向にあり、1993年の水準まで回復してきています。一方、中小企業はリーマン・ショック後も大きくは変わっていません。

[図表2]企業規模別に見た金融機関からの貸し出しの推移

好景気でも資金繰りが苦しい中小企業

これはいったいなぜでしょうか。中小企業も大企業と同じように、収益が増えているので銀行からの借入をどんどん減らしているからでしょうか。

皆さんの周りにもいろいろ中小企業のお知り合いがいると思います。なかには業績順調で儲かっている会社もあるでしょう。しかし、多くの中小企業は、忙しいもののなかなかそれが収益に結び付いていないのではないでしょうか。

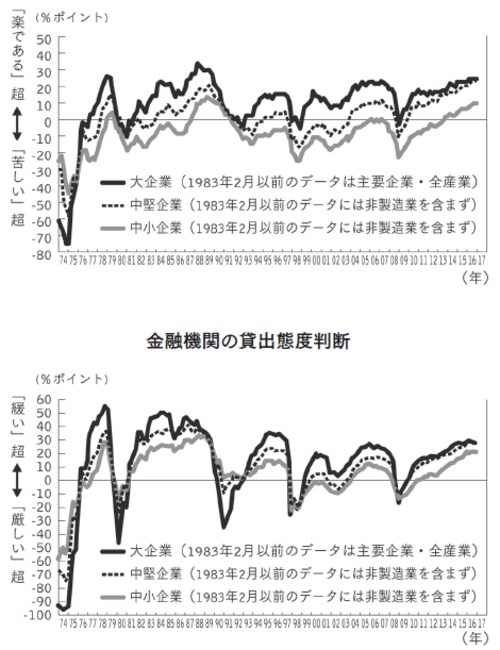

実際、多くの中小企業は、資金繰りの厳しさや金融機関からの借入の難しさを感じているようです。図表3は、日本銀行が3カ月ごとに公表している「全国企業短期経済観測調査」(略して「短観」)という統計データです。

[図表3]日銀「短観」における企業の融資判断

バブル崩壊後の企業の資金繰り判断を見ると、景気循環に連動するように中小企業も大企業も資金繰りについての状況認識が良くなったり悪くなったりしています。

しかし、よく見ると大企業のほうは、景気が大きく落ち込んだとき以外はだいたい常に資金繰りの判断がプラス(資金繰りに困っていない)で推移している一方、中小企業は好景気のときであっても資金繰りについての判断がプラスになることは少なく、中小企業の資金繰りは、大企業と比較して厳しいことが分かります。

また、金融機関の貸出態度についての判断についても、中小企業と大企業を比較すると、中小企業のほうが金融機関からの借入が厳しいと感じています。

ちなみに、中小企業に対する融資を行うのは主に地銀や信用金庫といった地域金融機関です。メガバンクの場合、1回の融資額が大きく、かつ信用力があって無担保で貸せる優良大企業への貸出がメインであり、中小企業向けは採算が合わないことなどからあまり手掛けていません。