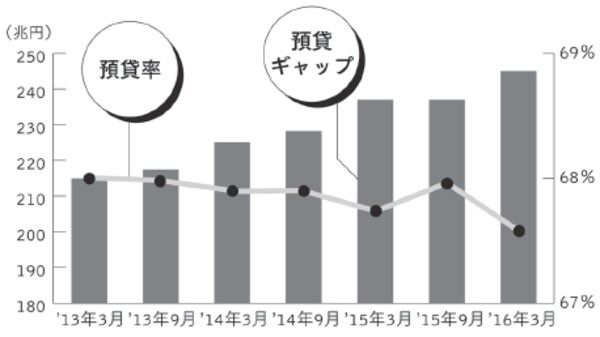

預金と貸出金の差額「預貸ギャップ」が244兆円に拡大

前回の続きです。ところが近年、銀行のこうした「マネーを生み出す」機能が働かなくなっています。具体的には、預金を集めても、それを貸し出す先がないのです。

銀行の預金残高に対する貸出残高の割合を「預貸率」といいます。この預貸率がいま、どんどん低下しています。

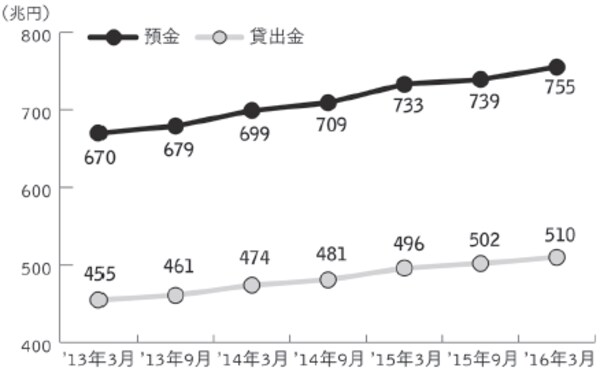

東京商工リサーチの調査によると、2016年3月期における国内の銀行114行の預貸率は67.59%となり、前年同期より0.15ポイント低下しました。預貸率の低下傾向は2011年からずっと続いており、預金と貸出金の差額である預貸ギャップは244兆円に拡大しています。

なお、銀行の種類別に預貸率を見ると、地方銀行64行の平均は71.88%(前年同期比1.16ポイント上昇)、旧第二地方銀行41行が74.43%(同1.17ポイント上昇)、大手銀行9行は63.96%(同1.09ポイント低下)でした。

[図表1]銀行114行の預金と貸出金の推移

[図表2]銀行114行の預貸ギャップと預貸率の推移

信用創造がうまく働かず、市中にお金が回らない・・・

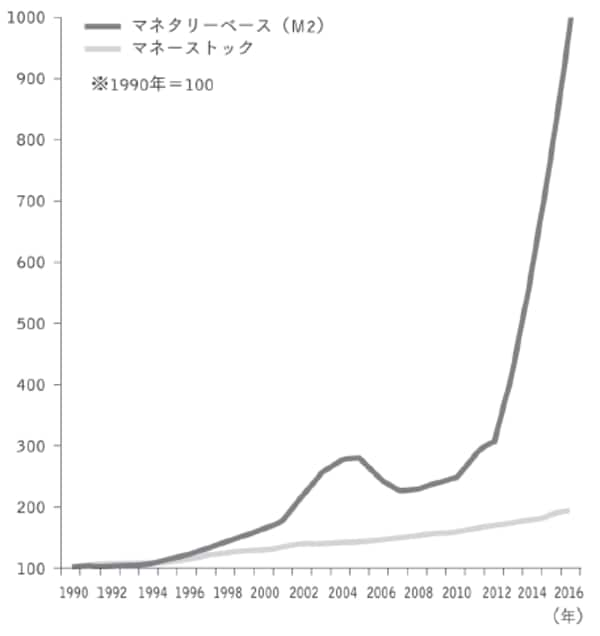

第二次安倍政権の誕生以降、日本銀行は大幅な金融緩和に踏み切り、民間が保有している国債を買い上げるなどの方法で大量のマネー(マネタリーベース※1)を市中に供給しています。

※1 マネタリーベース:現金の通貨(紙幣とコイン)、および民間の金融機関が日本銀行に預けた資金(日銀当座預金)の合計のこと。中央銀行である日銀がコントロールできるとされる。

具体的には、黒田東彦氏が日銀総裁に就任(2013年3月)してから3年ほど、毎月の平均残高で対前年比4〜5割増という猛烈な勢いでマネタリーベースを増やしてきました。ここ2年ほどは次第に増加ペースが落ちていますが、それでも2〜3割の対前年増を続けています。

ちなみに、日本のマネタリーベースは2017年5月末で456兆円に達しています。これは日本の国内総生産(GDP)の8割を超え、同2割程度の米国やEUと比べて群を抜いて多いとされます。

ところが、マネタリーベースをもとに銀行の信用創造によって市中に出回るマネー(マネーストック※2)は、対前年比3〜4%ずつほどしか増えていません。

※2 マネーストック:金融機関と政府を除いた国内の個人や企業、団体が保有しているお金の合計。マネタリーベース×信用乗数=マネーストックという関係があるとされる。

マネーストックには計算の対象範囲によっていくつか種類がありますが、日本銀行が発表するM2という代表的な数値では、2016年末では約1257兆円となっています。

中央銀行がマネーをじゃぶじゃぶと市場に供給しているのに、その先で銀行による信用創造がうまく働いていないのです。そのため、日銀は「2%の物価上昇率」を目標にしていながら、なかなか達成できないでいます。

[図表3]マネタリーベースとマネーストックの推移