納める税金を減少させる「逆粉飾」

前回の続きです。

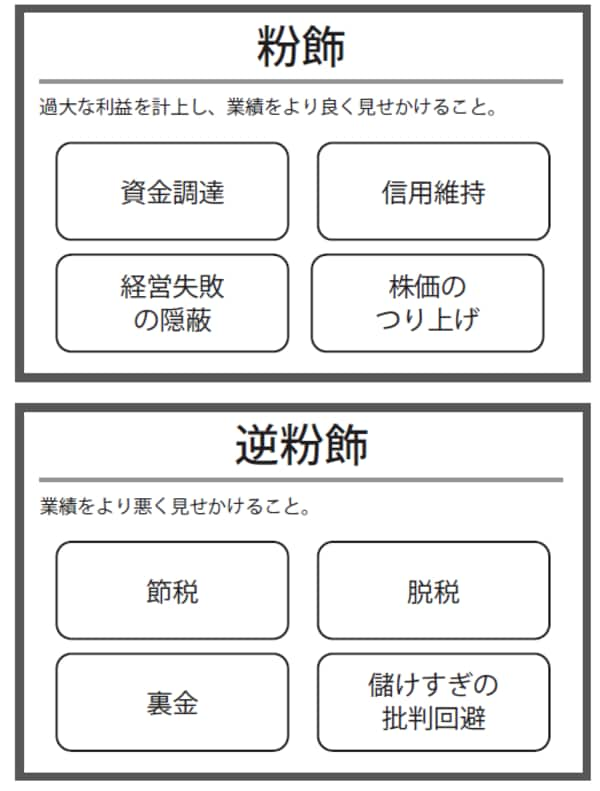

さて、粉飾(不正会計)は大きく2つに分けることができます。利益を大きく見せる「粉飾」と、利益を少なく見せる「逆粉飾」です。

なぜ「粉飾」には二通りの方向性があるのでしょうか。

利益を少なく見せる逆粉飾は、もちろん納める税金を少なくするためです。これは社長がオーナーである中小企業によく見られるパターンです。手元に現金(運転資金)をできるだけ多く残すためには、利益が出なかったように見せかけて、納税額を少なくすることが手っ取り早い方法であるためです。

一方、利益を多く見せる粉飾は、大企業や上場企業などによく見られます。株主の顔色を窺わなければならない上場企業は、常により多くの利益を上げなければならないというプレッシャーにさらされています。そのため、業績が悪かった時などに、決算書を「粉飾」して、利益が出ているように見せかけることがあるのです。

また、運転資金を銀行などから借り入れている企業も、銀行に対して「うちは安全ですよ」とアピールするために、利益を過大に計上することがあります。これが、銀行や株主に対してだけでなく、取引先にも同じような決算書を見せるため、企業評価を担当する人間もダマされてしまうことになるのです。

資金調達や信用維持のため利益を大きく見せる「粉飾」

ちなみに、粉飾も逆粉飾も、その理由を分類すると、大きく4つに分けることができます。

利益を大きく見せる粉飾の場合は「資金調達」「信用維持」「経営失敗の隠蔽」「株価のつり上げ」の4つが想定されます。

まず、資金調達とは、借入したり、出資をしてもらうために、決算書を良く見せるということです。上場後7カ月で倒産したエフオーアイなどはこのパターンでしょう。この会社は上場するために大がかりな粉飾を行っていました。

次に、信用維持とは、経営が苦しいのを隠すための粉飾です。これによって融資引き揚げや取引停止を防ぐ狙いがあります。2012年に倒産した福井県のワシ興産が、これにあたります。多額の借入金がありましたが、それに値するほどの現預金を保有しているように粉飾していたのです。また、上場企業が上場を維持するためや、公共工事を受注するためなどの理由で粉飾に手を染める建設会社もあります。

次に、経営失敗の隠蔽です。これは、過去の失敗を隠すために粉飾をするもので、オリンパスなどが事例に挙げられます。オリンパスは過去の投資の失敗を隠蔽し続けていましたが、その失敗を帳消しにするための処理で、粉飾が明らかになってしまいました。

最後に、株価のつり上げです。役員にストックオプションが与えられていたアメリカのエンロンなどが代表例です。ストックオプションによる利益を最大化するために、株価のつり上げ、維持のために大がかりな粉飾を行っていました。

4つそれぞれに当てはまりそうな事例を書きましたが、4つの理由はそれぞれ関係していますので、1つの理由のために粉飾が行われるというより、この4つすべてが粉飾の理由で、どの理由が一番強いのかといった感じだと思います。

儲けすぎの批判回避で、利益調整するケースも

逆粉飾の場合は「節税」「脱税」「裏金」「儲けすぎの批判回避」の4つが想定されます。節税と脱税とは方向性は同じようなものですが、違法になってしまう脱税と、節税とは、一応、区別しておきたいと思います。

粉飾とは、意図的な歪曲ですが、その歪曲が税務署に認められる範囲である場合も、存在しないとは言い切れないからです。

裏金とは、政治家などへの賄賂をつくるための粉飾です。正直に書くのでなければ使途不明金が出てしまいますから、粉飾でごまかすことになります。支払いが不要な架空費用を計上し、支払ったように見せながら、そのお金を裏金にするのです。もしくは、支払ったお金を自社に還流して裏金にするのです。

さらに、儲けすぎの批判を回避するために、利益を少なく見せる粉飾も存在するでしょう。

[図表]粉飾(不正会計)とは