過大計上された不適切な利益額は1562億円!?

決算書分析の実例③ 「不適切会計」で世間を騒がせた東芝

ご存じのように、東芝は日本を代表する電機メーカーですが、2015年4月に不適切会計の存在を認め、当時の社長のほか歴代3社長が会長や相談役を退任するなど、大きな騒ぎとなりました。

第三者委員会の調査報告書によれば、2008年から2014年までに過大計上された不適切な利益額は1562億円になります。

これらの不適切会計処理の方法は、大きく分けると次の4つでした。

①売上の過大計上、損失の過少計上(工事進行基準による不適切な処理)

②販管費の過少計上(経費の未計上・先送り)

③売上原価の過少計上(バイセル取引による利益計上)

④在庫の過大計上(製造原価の一部を在庫計上)

では、不適切会計が発覚する前の修正前の決算書を使って、検証してみましょう。

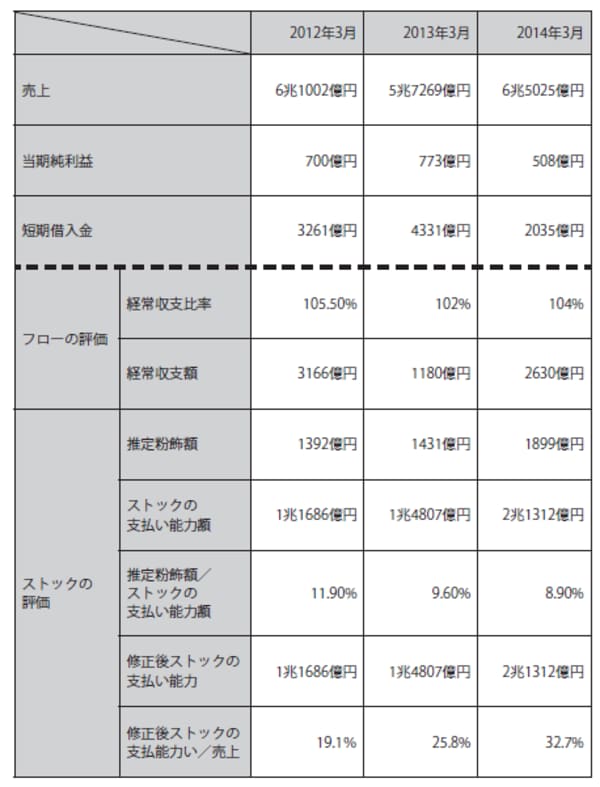

[図表]東芝の分析結果

2012年から2014年にかけての東芝の売上規模は、年間6兆円に上ります。当期純利益も500億〜800億円の規模で、まさに日本有数の巨大メーカーです。その東芝が、不適切会計に手を染めていたというのですから、世間の驚きはいかばかりだったことでしょう。

古代ギリシアの歴史家ポリュビオスの言葉が浮かんできます。

「監査を徹底したところで、人間が正直になる訳ではない。頭の良い人間は必ず帳簿を操作する」

フローからの現金収入は安定していたが・・・

最初に、フローの支払い能力をチェックします。

東芝の経常収支比率は、3年間100%以上となっており、フローからの現金収入が安定していることがわかります。

短期借入金より経常収支額が低い年もありますが、上場している超大手企業ですし、資産がたくさんあるので、東芝が倒産して債務不履行になることなど想像する人はほとんどいないでしょう。また、もしそういうことがあっても、政府などから支援があると想定できますから(シャープも鴻海の出資を受けることが決定するまでは、産業革新機構が支援する流れでした)、金融機関はもっと貸付を行いたいと思っていたかもしれません。

つまり、東芝やシャープのような大企業は、よほどのことがない限り倒産しない(倒産させられない)と考えられます。これは、政府の仕事を多数請け負っていたり、取引先の数も多く、経済への影響も大きいという理由で、政府から支援が入るからです。