「借りたい」「貸したい」の需給バランスで決定

長期金利の変動を理解するための基礎として、景気・物価・金融政策と金利の関係を説明します。ここでいう金利は、期間が1年以内の短期金利を想定してください。

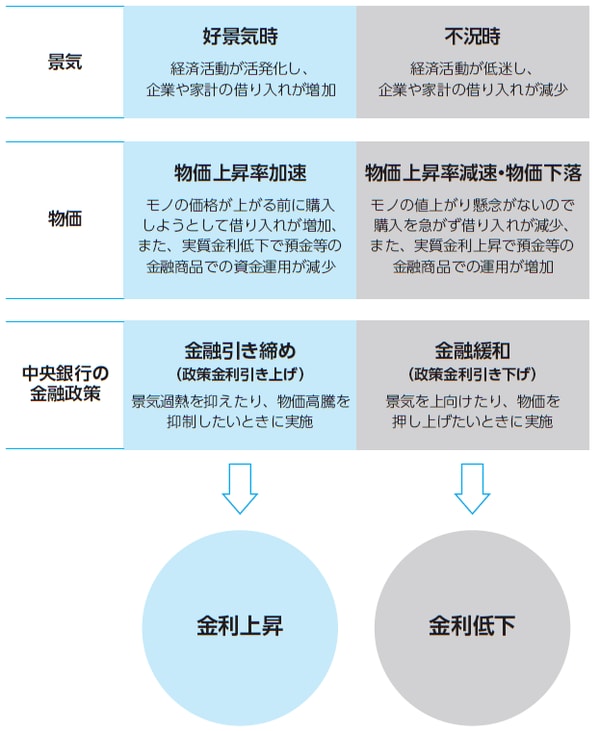

金利は「資金を借りたい」という需要と「貸したい」という供給とのバランスから決まります。図表にあるように、景気が活発なときや、物価上昇率が高いときは、資金を借りたいニーズが高まり、貸したいニーズは低下するため、金利は上昇します。逆に景気が悪いときや、物価上昇率が低いときは、資金を借りたいニーズが低下し、貸したいニーズが高まるため、金利は低下します。

金利は「中央銀行の金融政策」の影響を受ける

中央銀行は、景気過熱や物価高騰を抑制したいとき、政策金利を引き上げ(金融引き締め)、逆に、景気を上向け物価を押し上げたいときは、政策金利を引き下げます(金融緩和)。そのため、金利は中央銀行の金融政策の影響を受けます。

中央銀行が設定する政策金利は、市場で取引される翌日物金利に強く影響します。この翌日物金利を出発点とし、1か月分や3か月分の翌日物金利の「予想」が積み重なって、1か月物や3か月物の期日物金利になります。

また、期日物金利には、資金の貸し手がその期間中は資金を自由に使えなくなることへの「見返り」も反映され、翌日物金利よりも高い金利となることが一般的です。

[図表]景気・物価・金融政策と金利の関係

(注)必ずしも「好景気-物価上昇率加速-金融引き締め」もしくは「不況-物価上昇率減速・物価下落-金融緩和」の組み合わせが同時に実現するわけではありません。