国債大量発行が続き、暴落を心配する声があるが・・・

日本では国債大量発行が続き、政府債務が膨らんでいることから、国債暴落を心配する声が聞かれることがあります。しかし、現実は、国債利回りは非常に低い水準で推移しています。なぜでしょうか。

まず、実体経済・金融経済の全体像のなかで、政府部門がどのように機能しているのか確認しておきましょう。

政府部門が財政・行政サービスを通じて所得再分配・資源配分・経済安定化などの機能を担っているということについて、『60歳までに知っておきたい 金融マーケットのしくみ』の第1章で詳述していますが、とりわけ金融市場との関係では、経済安定化の機能が注目されます。

政府部門は、景気が悪化したときに、公共投資などの財政出動により雇用を増やし家計の消費を支援することで、経済の安定化を図ります。財政出動のための資金は、税収で足りなければ借金でまかないます。つまり、国債を発行して資金を調達します。したがって、市場のしくみで考えれば、資金調達が増えると、国債価格に下落圧力(国債利回りに上昇圧力)がかかるはずです。

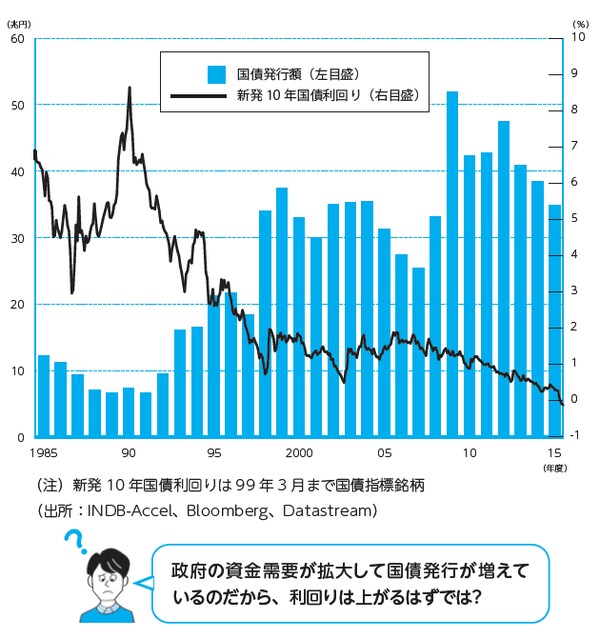

[図表]発行は増えても利回りは低下傾向~日本の国債発行額と長期金利

国債の大量発行を受け止める資金運用ニーズが存在する

しかし、上記の図表に示したように、日本では、国債発行額が大幅に増えているにも関わらず、国債利回り(長期金利)は低下傾向となっています。

この謎を解くには、国債を発行する側だけに注目するのではなく、国債を購入する側に目を向ける必要があります。1990年のバブル崩壊以降、企業部門の事業拡大意欲が低下し資金需要が大幅に後退したことで、銀行が家計部門から預かっている資金が国債へ流入したのです。国債の大量発行を受け止めるだけの資金運用ニーズが、日本にはあったのです。