「何もなければお金がもらえない」のが保険の仕組み

前回の続きです。

山田:でも、僕は最低限の保険にしか入ってませんよ。死んでしまったときの死亡保険と、病気になってしまったときの医療保険だけですから。

高橋:でも、死亡保険は貯蓄型の保険なんですよね?

山田:え?貯蓄型の保険はダメなんですか?

高橋:そうです。保険は、掛け捨てに限ります。

山田:え? でも、掛け捨てはもったいないじゃないですか?

高橋:保険とはそもそも掛け捨ての商品です。万が一、不幸な事態が起こってしまったときにお金がもらえるものであり、何もなければお金がもらえないのが保険の仕組みです。

山田:でも、保障もされて、貯金もできるほうがいいじゃないですか?

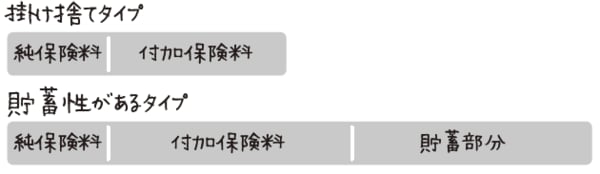

高橋:では、下の図を見てください。掛け捨てタイプと貯蓄性があるタイプの保険料の内訳を比較した図ですね。どちらのタイプも純保険料は同じです。

山田:純保険料とは?

高橋:純保険料とは、保険金や給付金の支払いにあてられるお金のこと。例えば、10人の保険加入者がいたとします。10人のうちひとりの確率(10%)で死亡すると統計的にわかっていた場合、ひとり10万円ずつ集めていれば、その死亡した人に100万円を支払うことができます。

山田:みんなでひとりを支え合っているわけですね。

高橋:死亡率などの不幸が起こる確率を計算して、そのために集めておくのが、純保険料です。でも、保険料には、この純保険料以外のものが含まれています。

山田:保険会社の取り分・・・とかですよね?

高橋:そうです。付加保険料というものがあって、保険会社の人件費や店舗費、広告宣伝費など、会社を運営していくためのお金が、私たちが実際に支払う保険料に加算されています。

山田:まぁ・・・、ある意味、仕方がないお金ですよね(本当は払いたくないけど)。

高橋:保険会社は民間企業ですからね。ただ、上記の図を見ていただくとわかるように、実は純保険料よりも付加保険料のほうが高いものが多いんです。

山田:こんなに取られているんですか?

高橋:そうなのですが、これはまぁ、仕方のないお金です。もっと安くはできると思いますが、ゼロにはできません。この付加保険料、掛け捨てタイプの保険と貯蓄性があるタイプの保険とでは、どんな違いがありますか?

山田:えーと・・・、貯蓄性があるタイプの保険のほうが高いですね。

貯蓄タイプの保険には高額な付加保険料が…

高橋:そこなんです。貯蓄性があるタイプのほうが付加保険料の金額は圧倒的に高くなります。

山田:なぜ?

高橋:お金を管理・運用してもらっているので、余計に経費がかかってしまうし、何よりも貯蓄性があるタイプのほうが保険料がかなり高いので、そこに含まれる付加保険料も高くなるわけです。

山田:余計なコストを払っているということですね。

高橋:そうなんです。自分で貯蓄すれば、その管理コストの部分も貯めていけるはずなのに、保険会社に無駄にお金を払っているのですから、まるで保険会社に寄付しているようなものなんです。

山田:声を大にして言いましたね!

高橋:本当のことですからね。それなら、まだ貯蓄部分を銀行の預金に入れておいたほうがましです。掛け捨てタイプの保険は、純保険料と付加保険料だけですが、貯蓄性があるタイプの保険は、さらに追加の管理コストを負担することになります。

山田:掛け捨ての保険はもったいないと、ずっと思っていました・・・。

高橋:掛け捨ての「捨てる」という言葉のひびきが悪い気もしますが、「どうせ払うなら、貯蓄できたほうがいい」と思うのもわからなくはありません。でも、「掛け捨てはもったいない」というのは明らかに誤解で、保険の仕組みがわかっている人にとっては常識です。

山田:(常識だったのか・・・)

高橋:日本の保険は、海外に比べても高いと言われています。都心の一等地に店舗があったり、従業員も多くて給与水準も高い。一流の保険営業マンの中には年収1億円を超えるプレイヤーがいたりもします。

山田:それだけコストがかかっているわけですもんね。

高橋:やはり保険は、最低限必要な保障だけにしておいたほうがいいでしょう。