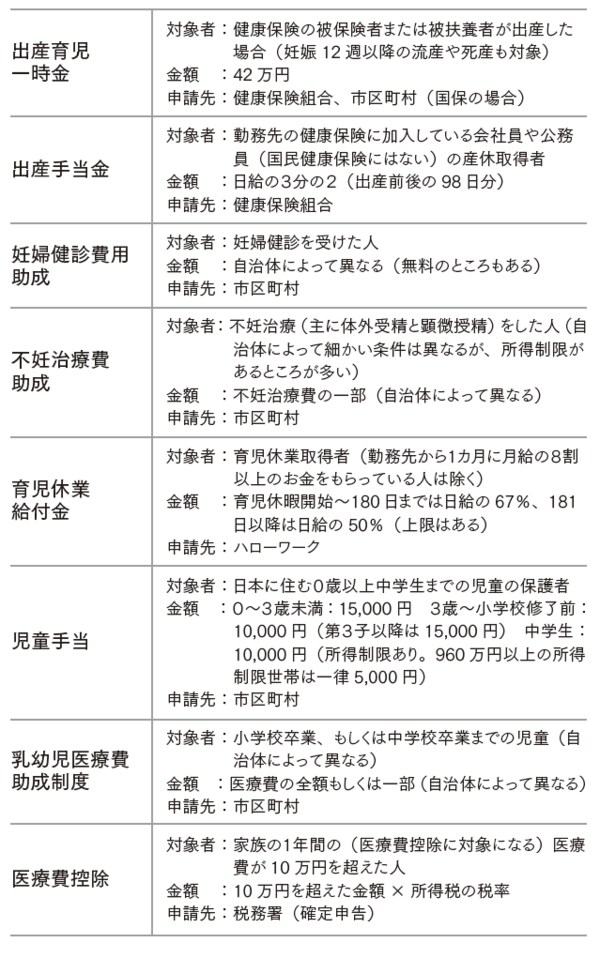

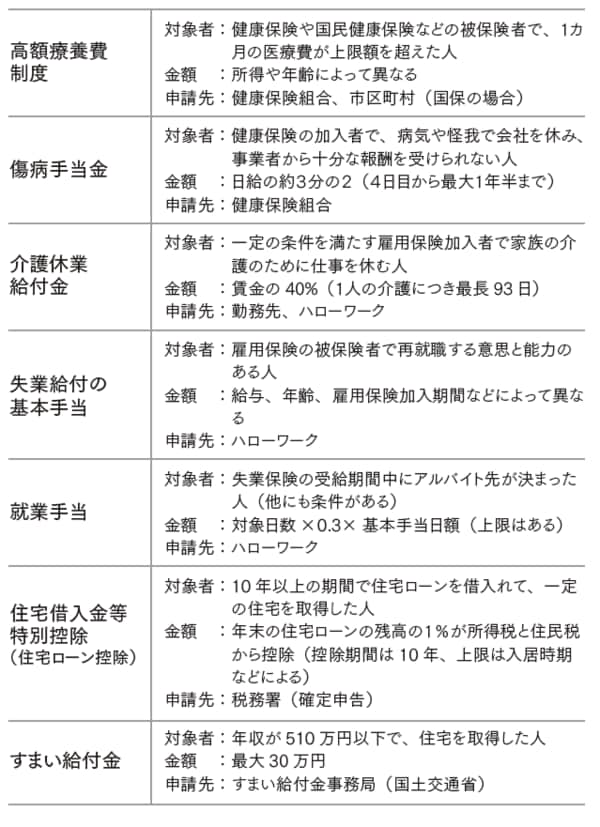

届け出をすることでもらえるお金は、意外と多い

山田:ここからは、税金とか給付金など、知らないと損をするようなことについて聞いていきたいと思います。世の中にはいろんな制度がありますが、あまり利用できていないような気がします。

高橋:そうですね。自分で届け出をしないともらえないお金もありますから。

山田:やっぱり、そういうものがあるんですね。

高橋:下記図表に、主なものを挙げました。ここに挙げたものの中には、例えば出生届を出せば、市町村から自動的に児童手当や乳幼児の医療費助成の申請書が送られてくるものもあります。こういったものは、別に知らなくても、送られてきた書類を無視せずに提出すれば大丈夫なのですが、中には何も知らせてくれないものもあります(説明はあくまでも概要であり、加入している健康保険組合や住んでいる市区町村によっても異なるので、具体的には自分で調べてください)。

[図表]届け出を提出するともらえるお金

特に金額が大きい「高額療養費制度・住宅ローン控除」

山田:金額が大きいもので言えば、どれになりますか?

高橋:そうですね・・・。例えば、本書籍『ズボラでも「投資」って、できますか?』の第2章で述べた高額療養費制度と、第3章で触れた住宅ローン控除でしょうか。

山田:高額療養費制度は、医療費の月額負担に上限があるやつですね。

高橋:はい。繰り返しになるので詳しく述べませんが、高額療養費制度は自分から動かないと教えてもらえないものの典型です。健康保険組合によっては、「こういう申請をしたほうがいいですよ」と教えてくれるところもありますが、基本的には自分で申請して書類を提出しなければいけません。

山田:親切丁寧に教えてくれるわけではないんですね。

高橋:そうなんです。具体的な申請方法は、事後に申請する方法と事前に申請する方法があります。事後の場合、病院などの医療機関の窓口で、一旦は自己負担分の3割を支払います。1カ月分の医療費が限度額を超えたら、自ら申請書を提出し、後日限度額を超えた金額が払い戻されます。一方、事前に申請する場合は、先に限度額適用認定証を交付してもらい、病院など医療機関の窓口に提出することで、支払いを限度額までに抑えることができます。

山田:事前に申請すれば、高額な医療費を立て替えなくてもいいわけですね。

高橋:事前、事後にかかわらず、自分が加入している健康保険組合に申請するのは同じです。また、国民健康保険の方は、市区町村の窓口が申請先になります。

山田:住宅ローン控除については、どうですか?

高橋:住宅ローン控除は、正確には「住宅借入金等特別控除」と言います。10年以上の住宅ローンを組んだ場合、年末でのローン残高の1%が10年間に渡り、所得税と住民税から控除されます(条件を満たす住宅に限られる)。

山田:ということは、もしローンの残高が3000万円あったら、30万円も控除されるわけですね。

高橋:そうなのですが、ただ控除の対象となるローン残高には上限があり、現在は4000万円までになっています(住宅の性能、入居時期によって金額は変わる)。

山田:確か、税務署に確定申告したような気がします。

高橋:その通りですね。給与所得者であるサラリーマンでも、最初の年は税務署に確定申告をしなければいけません。ただ、2年目からは勤務先の年末調整で控除を受けることができるので、それほど大変ではありません。

山田:大きな金額ですから、必ず申告したほうがいいですね。

高橋:絶対に申告したほうがいいと思います。