生き残りに必要なのは「売上」ではなく「利益」

利益計画は、あなたの会社が社員とその家族を守り、生き残るためには、「いくらの利益が必要なのか」「その利益を獲得するためには、いくらの売上が必要なのか」を計画するものです。しかし、そのためには、基礎になる資料が必要ですので、そのために過去の2〜3期の実績を調べてみます。

用意できなければ直前期でも大丈夫です。大事なことは、会社が生き残るためには必要なものは「売上」ではなく、「利益」であることを強く意識することです。利益計画とは、生き残り計画なのです。

損益計算書の作成に「細かい数字」は不要

また、数字は細かい必要はありません。上2桁から3桁で十分です。なるべく見やすくしてください。

中小企業では百万円単位で押さえ、小数点第一位までつかめればベターです。販売計画は千円単位で作成します。過去の数字はあくまでも過去であり、不必要に分析や研究などする必要はありません。過去の数字は変えられないからです。現在のあなたの立脚点がわかればいいのです。

下記に、例としての数字を記載しています。参考にしてあなたの会社用を作成してください。

直近の損益計算書ができたら、次は年間計画表の作成に着手します。

この話は次回に続きます。

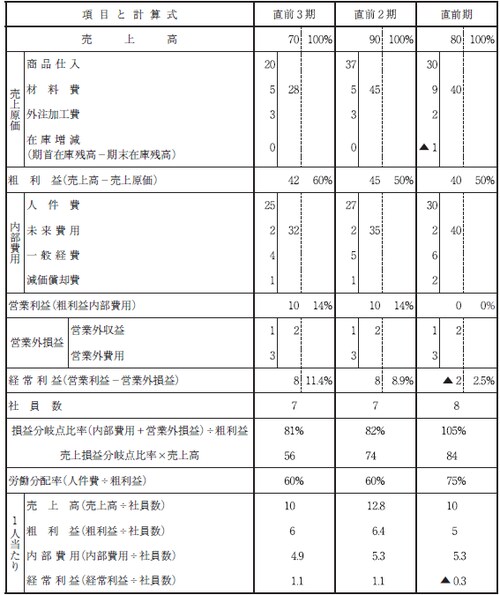

[図表1]A社の直前3期損益計算書

※本書では、営業外損益=営業外費用-営業外収益としています。

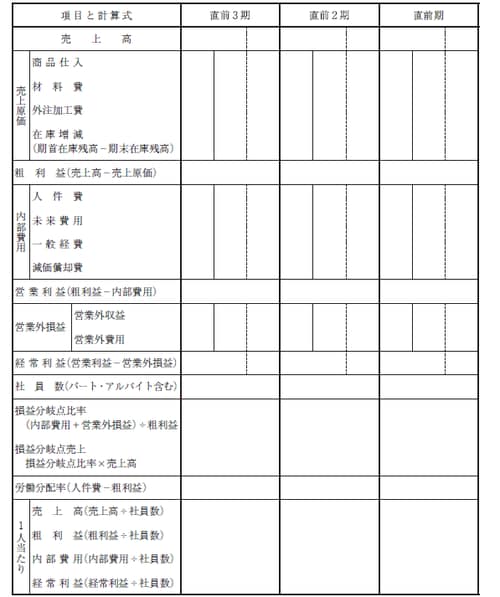

[図表2]直前3期損益計算書(あなたの会社用)

※本書では、営業外損益=営業外費用-営業外収益としています。