売上・粗利益率・売上原価・固定費の数字を徹底追求

利益を上げるための方法は4つです。これ以外の方法は考えられません。

方法1:売上を増やす(お客様の数や取り扱う商品の数を増やす)

方法2:粗利益率を上げる(販売単価を上げる)

方法3:売上原価を下げる(変動費率を下げる)

方法4:固定費を下げる

これらを考えるうえで、前回取り上げた3つの数字は必須なのです。一つひとつ個別に見ていきましょう。

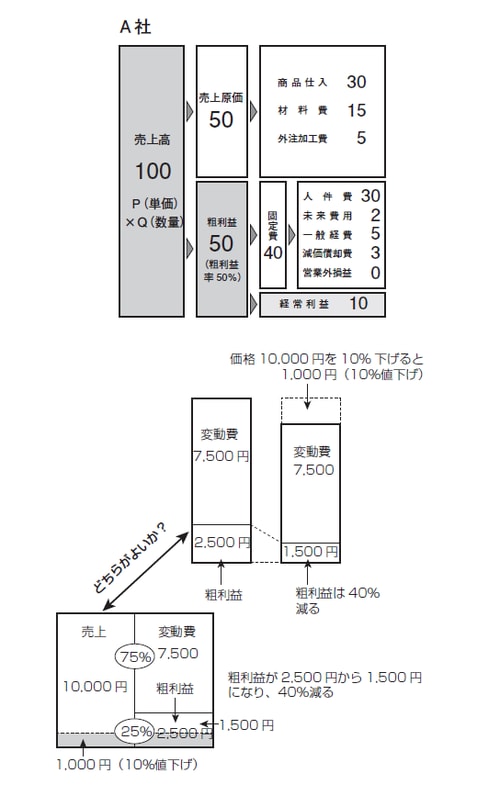

[図表]

方法1:「売上」を増やす(Pを一定としてQを増やす)

粗利益率は50%のままで、上記の図全体が縦にのびた状態となります。単純計算すると、売上高が10%増せば、110(100 × 1.1)となり、粗利益率50%で、粗利益は55(110 × 0.5)となります。そこから固定費40を引けば、経常利益は15となります。

売上を増やす方法は、図表の売上に示した「P(単価) × Q(量)」のうち、Qを増やすという考え方をしたほうが現実的です。お客様の数を増やすこと、商品を多く売ることで成し遂げられます。

方法2:「粗利益率」を上げる(Qを一定として売価を上げる)

より付加価値の高い商品・サービスを開発し、売価を上げます。粗利益率の高い商品を多く売ります。粗利益率50%の会社では粗利益率が10%下がると粗利益額は20%下がり、粗利益率25%の会社で粗利益率が10%下がると粗利益額は40%下がります。粗利益率の低い業種ほど粗利益率の、粗利益額や経常利益に及ぼす影響は大きくなります。

方法3:「売上原価」を下げる(変動費を下げる)

図表全体はそのままで売上原価が小さくなれば、粗利益が大きくなります。それは、粗利益率が高くなることと同じです。

単純計算で、変動費率が50%から10%下がれば粗利益率は50%から60%に上がりますから、売上高はそのままで粗利益60(100 × 0.6)となり、固定費40を引けば経常利益は20となります。変動費率が10%下がれば粗利益額は20%上がり(50→60)、経常利益は倍(10→20)になります。

変動費を下げる方法は「外注していたものを内製化する」「仕入単価・外注単価の交渉」「仕入先の絞り込みによる値下げ」「技術力の向上」、また「仕入過多になっていないか」「入札制度による仕入値の引下げ」しかありません。

方法4:「固定費」を下げる

固定費の科目は「人件費」「未来費用」「一般経費」「減価償却費」「営業外損益」の5つです。図表の固定費40が下がれば、経常利益は増えます。一言でいえば節約です。しかし現実的には、費用科目一つひとつを見ればわかる通り、非常に難しいのです。

「人件費を減らす」とは「社員を減らすか」「機械化を進めるか」「外注を増やすか」「生産をやめて他から仕入れるか」のいずれかを意味するということです。現実的に可能かどうかを慎重に考える必要があります。

一方、「未来費用や減価償却費をなくす」とは、会社の未来を考えないことを意味します。通常、一般経費や金利などは削っても微々たるものなのです。ちなみに、人件費削減の優先順位は、「役員報酬」→「社員の賞与」→「社員の給与」→「社員の数」、と常々お客様にはお伝えしています。役員報酬が一番始めにあがっていることに驚かれるようですが、「働いている社員を守り、幸せにする」ことを経営理念にしている著者からすれば当然のことなのです。

以上の4つの数字をいかに変えられるかが、利益を上げるために必要なポイントになります。

数字に強くなれば「もっと儲かる」ケースは多い

中小企業は受注事業が多いため、粗利益率が高いものの、固定費が多いので、利益を上げる一番よい方法は、粗利益額を増やすことです。固定費を削減するのは、粗利益が大幅に減少し赤字になり、会社が存続しえなくなったときです。そうなる前に粗利益額を増やす方法を勉強すべきです。

著者は多くの中小企業を見ていて、もっと数字に強くなればもっと儲かるのに…という場面を何度か経験しています。例えば、建設業で見積りを出して、競争に負けたという話です。自社は見積り1億円とします。ライバル会社は見積り9千5百万円だとすると5百万円の差で失注しました。何度も繰り返しているので、なぜ9千万円で見積りを出さなかったのかと聞くと9千万円では赤字だというのです。材料費、労務費、外注加工費、経費を積み上げ、一定の利益を出すためには1億円で受注しなければ赤字だというのです。

この計算は間違っています。市場に競争相手がいない場合はこれでもよいのですが、市場にライバルがいるときは負けてはいけないのです。原価のうち、材料費と外注加工費は変動費ですが、労務費と経費は固定費です。受注してもしなくてもかかる費用です。変動費率を80%とすると20%の粗利益率で2千万円の粗利益です。

10%の1千万円を値引きしても1千万の粗利益を確保できます。9千万円でも受注すべきでした。