売上総利益は「売上-売上原価」で求めるが・・・

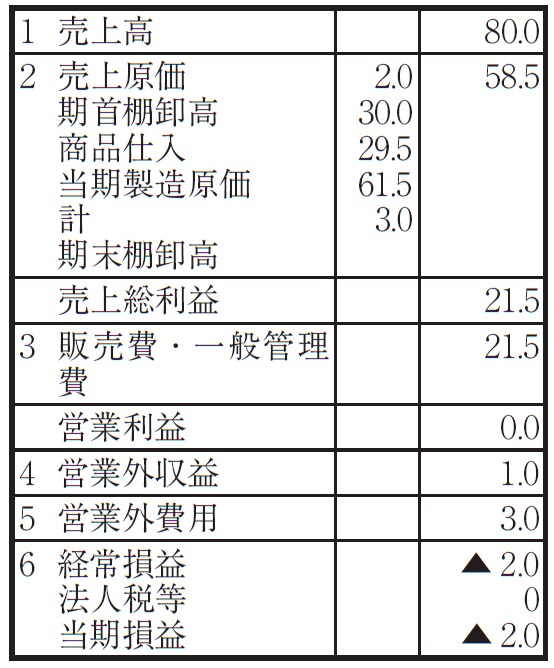

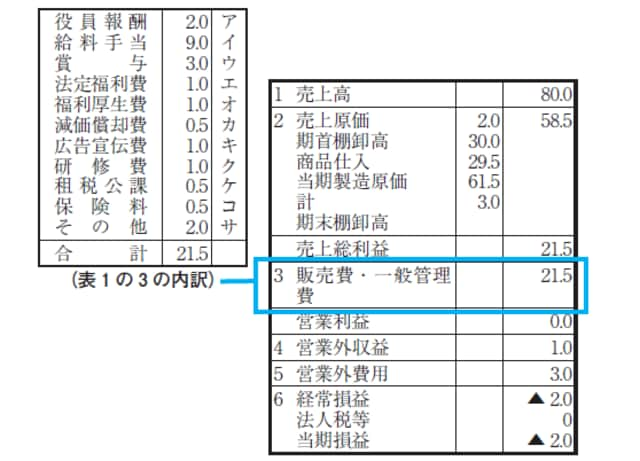

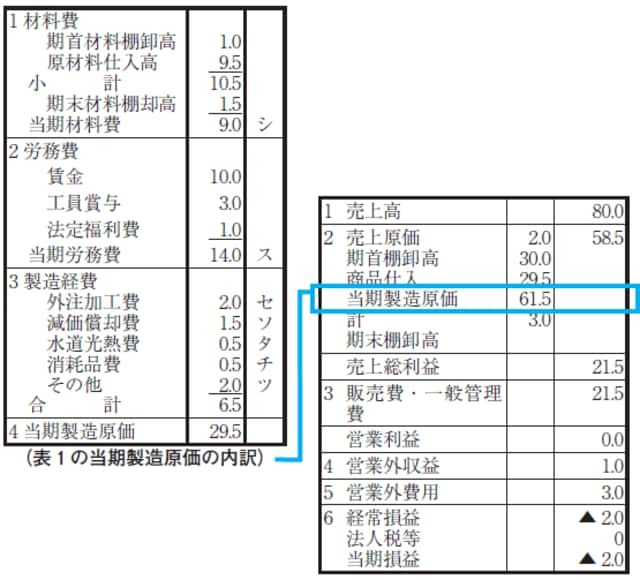

下記の表1はA株式会社の損益計算書です。そのうち販売費・一般管理費の内訳が下記表2で、売上原価の中の当期製造原価の内訳が下記表3と理解してください。これだけでは、売上総利益の金額と率がわかりにくくなっています。

[表1]損益計算書

[表2]販売費・一般管理費

[表3]製造原価報告書(主に製造業の場合)

売上総利益は「売上-売上原価」で求めますが、そもそも売上原価は、売上とともに変動するはずです。

ところが、売上原価のなかには、固定費(=売上がゼロでも払わなければならない費用)ともいえる人件費や経費が含まれています。これでは正確な売上総利益金額と利益率はつかめません。また固定費が全体でいくらかかるかもわからないことも問題です。

実際に損益計算書を作成し、各費用を「見える化」

そこで損益計算書を作り変えて、粗利益金額と利益率、固定費を「見える化」します。

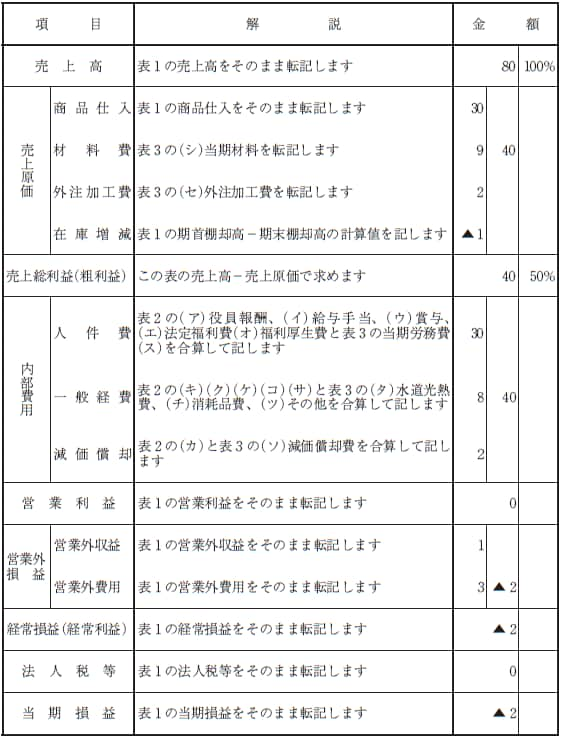

まず、正確な売上総利益金額と利益率、固定費を経営者が把握するためには表1の損益計算書を表4のように作り変えてみましょう。解説のところに手順を記しておきました。いかがでしょうか。

[表4]わかりやすい損益計算書

在庫増減の求め方 「期首棚卸高 - 期末棚卸高」で計算します。 なぜこの計算式かというと、次のように考えてみればすぐ理解できます。 期首を2で考えてみればよいのです(在庫2ということ) 。例えば期末が3とします。計算式は、2 - 3 = ▲1となります。 なぜ▲1なのか? 期末在庫の3は当期の売上原価の中の、材料費で製品化されたか、 商品を仕入れたかなのです。 いずれにしてもすでに、当期の売上原価の中に含めてはいけないものです。 ですから、売上原価からマイナスするために、▲1とするのです。

表1の損益計算書では、売上総利益は21.5百万円で、売上総利益率は26%です。それが図表4では、売上総利益が40百万円で、売上総利益率は50%なのです。どちらが会社の実態を表しているかというと、表4ですね。単純に売上高と売上原価を比較しています。経営計画を作成するには、支出を、変動費用(売上原価)と固定費(内部費用)とに分けたほうが、実態がよく見えやすくなります。

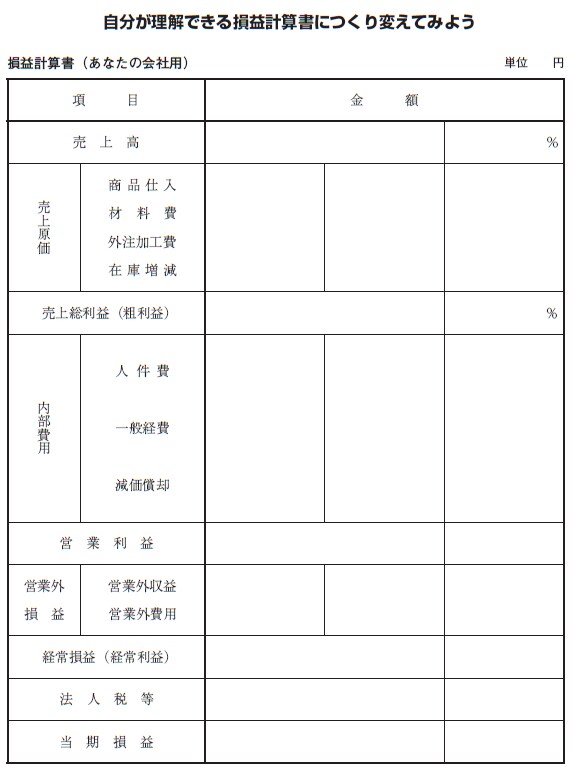

表5の表で、あなたの会社の損益計算書をつくりなおしてみましょう。

[表5]