経営分析で自社が何を求められているかを理解する

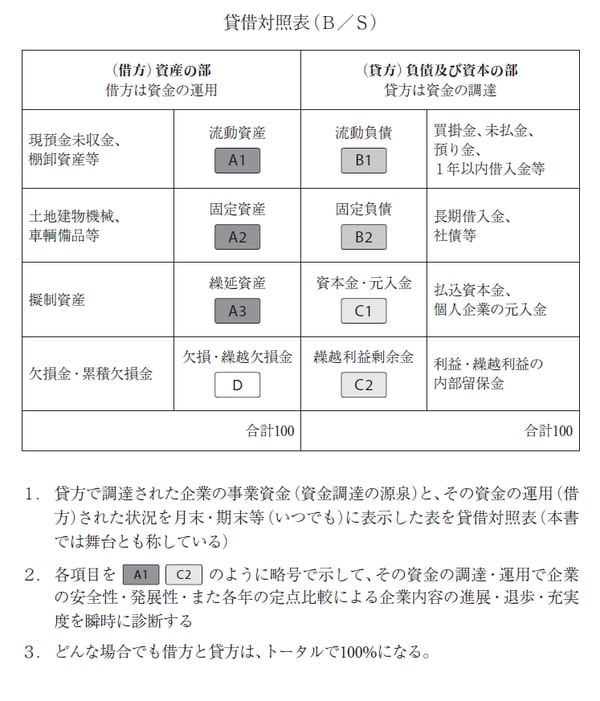

経営分析の目的は、企業の経営状況をチェックする人の立場(主体)によって異なる。中小企業経営者は、それぞれの立場の人たちが企業に何を求めているかを知らなければならない。そのため、役立ちそうな財務の動きを私なりに簡潔な表に示した(図表)。各用語の詳しい説明は書籍『どんな不況もチャンスに変える 黒字経営9の鉄則』130ページ「鉄則⑥」を参考にしていただきたい。

[図表1]貸借対照表の読み解き方の一例

部外者、第三者、経営者・・・経営分析の「主体」とは?

経営分析の主体は次の通りだ。

●部外者(短期投資者/長期投資者)

●第三者(マスコミや官公庁)

●経営者

まず「部外者」のなかの短期投資者とは、主として企業に貸付を行う金融機関や材料供給者など仕入れ取引先を指す。従って、これらの与信提供者の第一の関心事は、その企業に売ったり貸し付けたりした元本が期限までに確実に支払われるか、あるいは返済されるかである。同時に、契約した利息を支払うだけの収益力があるかどうかも注視し、経営分析を行う。

もう一方の「部外者」である長期投資者とは、株式投資者や長期貸付者である。両者の最大の関心事は、株式投資と貸付投資のいずれに投資するのが有効かということ。さらに企業の"安定性"のチェックも怠らない。収益の安定性がなければ投資リスクが高くなるからである。

次の「第三者」とは、新聞や経済雑誌、官公庁などを指す。これらの第三者が経営分析を行う目的は、経営内容の良否の判定ではない。国家・地域の経済的観点から分析結果を整理し、産業界の推移や現状を把握して次なる施策や政策作りに活かすことが主な狙いとなっている。

最後の「経営者」とは、当然、経営者自身を指す。自社の経営状況や財務実態を正確に把握して、その結果を新たな事業投資や財務戦略に活かすことが目的である。

経営分析によって財務諸表を読み解くことができれば、数字が経営者に訴えてくるはずだ。「助けてくれ。もうこれ以上、売上が落ちると財務がもたない!」「キャッシュが不足し、黒字倒産のリスクが増している!」――こうした経営数字の叫びに耳を傾けるためには、次項で説明するように簿記の知識が不可欠である。世界共通のビジネス言語をマスターすることが、勝ち続ける経営者になるための第一歩なのだ。