審査が通るならプロパー融資を受ける

銀行からの融資の中で、信用保証協会や保証会社の有無で、プロパー融資、信用保証協会保証付融資、ノンバンク保証付融資と分かれます。

一般に、信用保証協会の保証がついた融資を「保証付融資」、そうでない融資を「プロパー融資」と言います。信用保証協会保証付融資とプロパー融資が、銀行からの融資の主流です。

また、「ノンバンク保証付融資」は、ノンバンクが銀行や都道府県など地方公共団体と提携し、ノンバンクが保証会社となって作り出された、最近増えてきている融資商品です。

これらの違いを把握し、うまく使い分けることは、銀行からの融資を増やしていくためにとても重要です。

まず、信用保証協会保証付で融資を受けられるなら、ノンバンク保証付融資を使う必要はありません。ただ信用保証協会保証付融資には金額の上限があり、その借入枠を補完するものとしてノンバンク保証付融資を考えたいです。

そして、信用保証協会保証付融資とプロパー融資の使い分けですが、プロパー融資の審査が通るなら、保証付融資よりもプロパー融資で融資を受けていくようにします。その理由は次の2つです。

(1)枠の有無

(2)審査の厳しさ

(1)枠の有無

信用保証協会保証付融資には、保証の限度の金額、つまり保証枠があります。無担保の場合、8,000 万円、担保を含めれば2億8,000 万円です。またこれは全ての銀行、合算してのものです。一方、プロパー融資にはこのような枠はありません。

なお信用保証協会保証付融資では、経営革新計画や、セーフティネット保証による別枠をとれることもあります。

またこれとは別に、信用保証協会で目安としている運転資金の総額の目安があります。それは月商の3ヵ月分です。

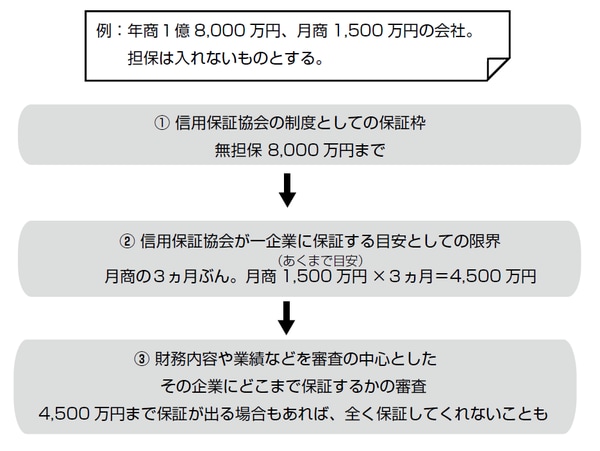

例えば、年商1億8,000 万円、月商1,500 万円の会社で、担保となるものがないのであれば、信用保証協会の制度としての無担保の保証枠は前述のように8,000 万円である中、信用保証協会が一企業に出す運転資金の保証の上限の目安は月商の3ヵ月分であるため、4,500 万円が実際の保証の上限の目安となります。

つまり、この会社が運転資金を信用保証協会保証付で融資を受けたい場合、信用保証協会が保証する上限は4,500 万円程度となります。

なお、設備資金の融資は、この運転資金の融資とは別に考えます。

しかし年商1億8,000 万円の企業が全て、信用保証協会から運転資金で4,500 万円まで保証してもらえるわけではありません。信用保証協会も、銀行が融資審査を行うのと同じように、保証のための審査を行います。

なぜなら企業が信用保証協会保証付融資を銀行へ返せなくなった場合、企業の代わりに信用保証協会が銀行に返済しなければならないからです。その後、信用保証協会は企業や連帯保証人から返済してもらうことになります。財務内容や業績が悪い企業であれば4,500 万円も保証してもらえないかもしれません。

信用保証協会保証付融資にはこのような保証枠がある中、会社が成長するにつれ運転資金や設備資金など、多くの融資が必要になってきます。

信用保証協会保証付融資のみで融資を受けていたら、この保証枠が埋まってしまえば、それ以上の保証付融資は受けられなくなります。保証付融資のみで融資を受ける状態を早く卒業し、プロパー融資でも受けられるようにしていきたいものです。

[図表] 信用保証協会が一企業に、運転資金の融資を「どこまで保証するか」の考え方

信用保証協会の保証枠は後々のためにとっておく

(2)審査の厳しさ

信用保証協会は、保証協会が保証人となることで企業が銀行から融資を受けることを容易にし、企業の育成を金融の面から支援する、という使命があります。

信用保証協会が保証を行うには信用保証協会の審査が必要ですが、このような使命があるため、銀行のプロパー融資の審査より、信用保証協会の保証審査のほうが通りやすいものです。

なお、信用保証協会保証付融資の場合でも信用保証協会に加えて銀行でも融資審査を行いますが、信用保証協会保証付融資では、将来、貸倒れとなった時に銀行が負担しなければならない金額は貸し倒れた金額の2割のみ(制度によっては、銀行の負担が0の融資もあり)の負担なので、信用保証協会の保証審査が通ったら銀行のほうでも融資審査を通しやすくなります。

そう考えると、審査が厳しいプロパー融資で融資が受けられるのであれば、信用保証協会の保証枠は後にとっておいたほうがよいこととなります。

将来、会社の業績が悪化して銀行のプロパー融資の審査が厳しくなった時に備え、信用保証協会の保証枠を空けておきたいものです。