黒字部門だけを売却することも可能な事業譲渡

前回の続きです。「株式譲渡」に続く、2つ目のスキームについてです。

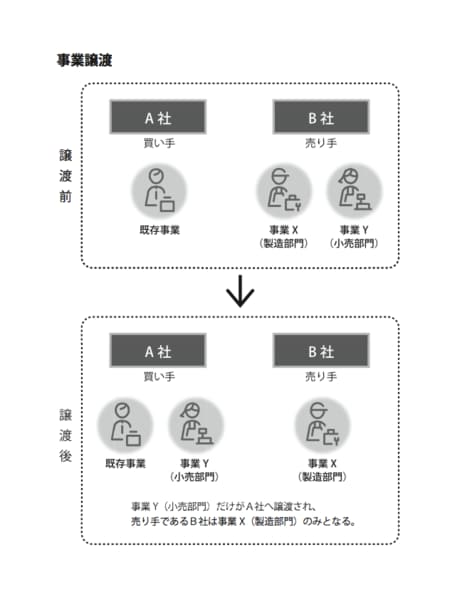

スキーム②・・・ 事業の売却範囲を選んで売る「事業譲渡」

自分の売りたい範囲を選んで売却する事業譲渡では、たとえば、赤字部門は清算し黒字部門のみ売却するといったような選択ができます。赤字部門があることで買い手が付きにくかったり、売却金額が安くなったりするよりは、それらを清算して黒字部門だけを売りに出したほうが有利になるからです。

事業譲渡では、会社の保有する財産および営業権の部分売りをします。そのため、個別の財産譲渡として処理しなくてはなりません。消費税については、資産ごとに課税・非課税を判定します。

売り手側の税務としては、事業譲渡の対価を法人の所得に組み込んで、法人税を計算します。対価が社長個人に入るのではなく、法人に入る点がポイントです。

買い手側の税務としては、譲り受けた資産・負債の個別の時価をもって帳簿価額を決定します。このとき、資産・負債の時価合計額と、事業譲渡で支払った対価が異なることがあります。差額については、税務上、資産調整勘定もしくは負債調整勘定として処理します。

「売り手」「買い手」のメリット・デメリットとは?

事業譲渡によるメリットとデメリットは、次のとおりです。

【売り手】

★メリット

●事業の一部だけを譲渡することができる

●譲渡代金を獲得できる

●株主総会の特別決議が必要で、上場企業ではかなりのコストがかかるが、中小企業ではそれほど大きな負担にはならない

★デメリット

●株式譲渡と違って会社そのものが変わるため、従業員や取引先との契約はすべて新しい会社でやり直しとなる(従業員や取引先を守れない可能性がある)

●譲渡益について法人税が課税される

●事業を清算する場合、株主への配当に所得税

●住民税が課税される

●消費税の課税対象となる

【買い手】

★メリット

●株式譲渡と比べ買収資金を抑えることができる場合が多い

●既存企業のマイナス部分(簿外債務や訴訟トラブル、見えない労務リスクなど)を引き継がなくて済む

●組織的一体運営を図ることができるので、スケールメリットやその他のシナジー効果を享受しやすい

★デメリット

●許認可の再取得や商号の変更が必要になる

●就業規則、給与テーブルなどの統合を行う必要がある

●契約や債権債務は、個別に移転手続きが必要になる