先代が急逝、株式を相続した後継者に多額の相続税が・・・

前回の続きです。

株の問題はほかにもあります。株式の引き継ぎが相続の形で行われる場合には、相続税の負担についても注意が必要です。次に紹介するケースのように、手元に十分な納税資金がなければ相続税の支払いに窮することになりかねません。

ある水産加工会社では、先代社長の急逝により相続が発生し、配偶者のほかに長男、長女、次女の3人が相続人となりました。このとき会社を継いだのは、すでに後継者候補として父親と一緒に働いていた長男で、結婚して主婦となっていた長女と、都内の商社で会社勤めをしていた次女は、事業に全く関係していませんでした。

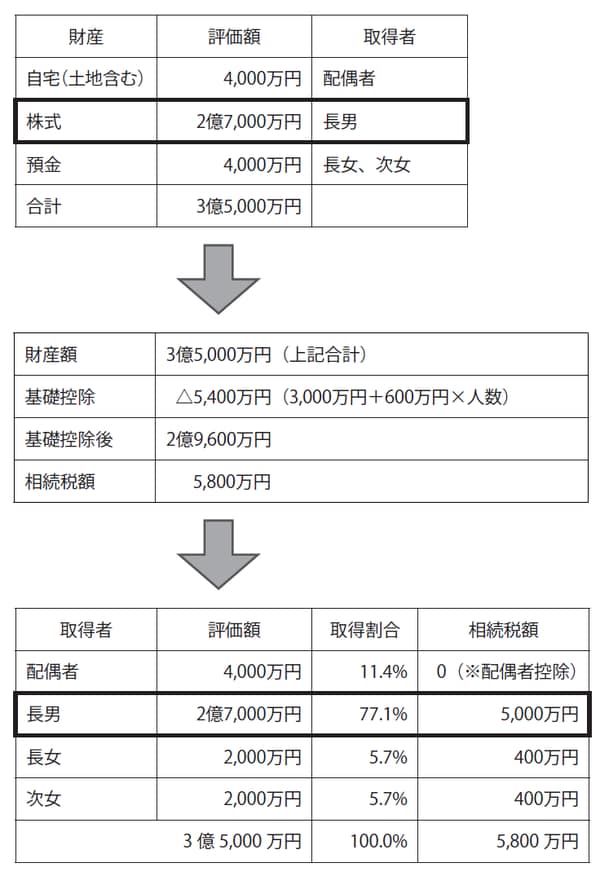

主な相続財産は約4000万円の土地と合わせた自宅に、評価額2億7000万円の株式、そして預貯金が約4000万円の合計約3億5000万円になりました。遺産分割の結果、自宅を配偶者が、株式を長男が、預貯金を長女と次女が相続することになりました。

各相続人の相続税の額は下の図表に示したように、配偶者がゼロ円、長男は5000万円、長女と次女は各400万円になりました。最も評価額が高い株式を相続した長男は、最も多くの相続税を課されることになったわけです。

[図表] 配偶者、長男、長女、次女の相続税額

経営者にとって相続税対策は最低限の義務

長男はまだ30代で蓄えがなかったために、相続税を納めるために会社と長女・次女からお金を借りることにしました。

幸い、引き継いだ会社は優良会社だったので長男にお金を貸し出す余裕がありましたが、仮に直近の利益がなく、キャッシュフローが厳しい会社だったら難しかったでしょう。

また、長女・次女からお金を借りることは、もし返済がスムーズに進まなければ家族間のトラブルの原因となるおそれもあります。

ましてや長女や次女は預貯金を2000万円ずつ相続したにもかかわらず、長男はこの先も経営者として重い責任を背負って経営にあたらなければなりません。このケースでは長男も覚悟を持って経営を引き継ぎ、長女や次女もそんな長男に協力的な姿勢を取ったので、相続トラブルを回避することができました。しかし、やはり先代社長の生前から然るべき相続税対策、特に遺言を残すなどは最低でも行っておくことが望ましかったと言えます。

この事例が示すように、後継者は株の引き継ぎと同時に相続にも十分な配慮をしておく必要があるのです。