法律によっても異なる中小企業の定義

中小企業と中堅企業、大企業の境目はどこにあるでしょうか? 会社法では、大会社を「資本金5億円以上または負債200億円以上」と定めているので、「資本金5億円未満かつ負債200億円未満」が中小会社となります。

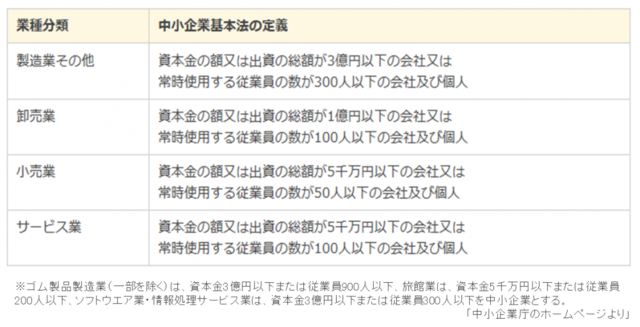

また、法人税法では「資本金の額若しくは出資金の額が1億円を超える法人又は常時使用する従業員の数が1,000人を超える法人」が大規模法人となっており、それ以外は中小法人となります。中小企業基本法では、中小企業を業種分類によって以下の定義に分けられています。

それぞれの法律によって中小企業の定義が異なるので、分かりづらいですね。

また、それぞれの法律では、中小法人(企業)に分類された方が制度上に有利な面が多いことから、経営の厳しいシャープが資本金を減資して中小企業になるという発表で批判を浴びて取り消したことも記憶に新しいと思います。

中小企業でも、条件により「みなし大企業」とされる!?

会社法では大会社には、社会的影響が大きいことから、会計監査人の設置や損益計算書の公告義務などを課しています。

税法上では中小法人には、法人税の軽減税率や欠損金の繰戻還付制度などの税務上の優遇措置が設けられています。中小企業基本法に該当する中小企業には、中小企業倒産防止共済制度、信用保証協会の保証制度などの優遇措置や中小企業庁の補助金該当要件等になっています。

ただし、中小企業とは言っても、「大企業が単独で発行済株式総数又は出資総額の2分の1以上を所有又は出資」していたり、「役員総数の2分の1以上を大企業の役員又は職員が兼務」していたりすると、みなし大企業とされ、補助金対象から除外されることがありますので注意が必要です。