住宅ローンの活用は資産形成シナリオの第1歩

住宅ローンには①〜③の特典があります。

①金利が安い(0.8%~1.8%)

②返済期間が長い(最長40年)

③審査が簡単

年齢制限があるので、購入は若ければ若いほどいいでしょう。30代なら40年のローンも設定できます。

まずは、できるだけ若い時に自宅を買うということです。少なくとも35年ローン(80歳―35歳=45歳)が使える45歳までに購入しましょう。

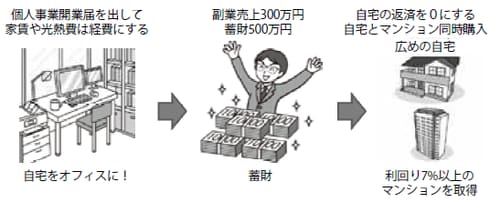

[図表1]

住宅ローンで不動産を購入することは、資産形成シナリオへの第1歩になります。住宅ローンは、転勤や、住み替えをすれば、複数の融資が実行可能です。

事務上は住民票を移動すれば、異なる金融機関で複数の借入ができます。重要なことは買い替えではなく、買った家は売らずに賃貸に出して収入を得ることです。現在すでに住宅ローンで自宅を所有している人も、待っていない人も同じスキームです。数週間だけ転居し住民票を移し貸家にする人もいるくらいです。

引っ越す時の名目は転勤辞令や家族の事情、親の介護、環境が悪かった、引っ越したがシックハウス症候群になったなど様々な理由が現実にあります。1月1日は住民税請求の居住先になるのでこの日は避けましょう。

住宅を買う場合は住宅ローンを使い2つ同時期に購入し、片方は貸家にして自分が住まう住宅の返済にあてましょう。

自宅を購入したらできるだけ早く住み替える

不労・保険型モデルで大事なことは、自宅を購入したらそれを短期間に賃貸に出して、できるだけ早い時期に住み替えをし、もう1つ新しい自宅を購入することです。

住宅ローンの審査は、賃貸に出した不動産は事業用としてみなして、次に購入する自宅の返済には影響がないと判断してくれることが多いので、長期で低金利の住宅ローンを複数組むことが可能です。

賃貸に出す方を先に買い、その後、住民票を移転登記して居住し書類を銀行に提出し、賃貸に出してから新たに他の銀行ローンで新しい自宅を買うのです。

例えば最初に想定利回り7%以上の収益が期待できる中古マンションを買い、半年後に3500万円の戸建てを購入します。

資産形成には短期間にダイナミックな買い方をする勇気が必要です。

買える方は同じ日に2つ自宅を同時購入すれば、最小のリスクで最大の効果(資産)を生みます。

住宅ローンは、購入後住民票の提出義務がありますので、居住を取りやめて賃貸に出すマンションは数週間以上居住し住民票を念のため複数枚取得したら、最終的な居住地へ移す手続きが必要です。

注意点は、最初から賃貸目的での住宅ローンの申請はできないことです。もし、賃貸目的であることを告げれば審査は通らず、即時終了してしまいます。

また、貸家にした銀行への住所移動変更届は要請がない間はあえて申告しません。

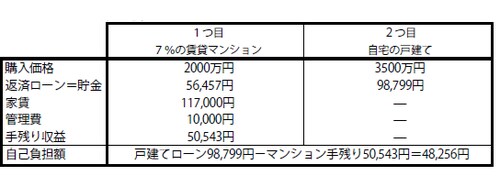

[図表2] 自宅を2つ購入する例

自宅のローンは、98,799円ですから、自己負担は毎月48,256円で済むことになります。

さらに言えば、2つの不動産の返済金−金利返済分は貯蓄になり10年後には1500万円、20年後には2900万円の蓄財になっていますし、さらに、合計5500万円の生命保険に自動的に加入しています。

300~500万円の蓄財で購入のための諸経費を支払うだけで5500万円の資産を手に入れることができるのです。

[図表3]