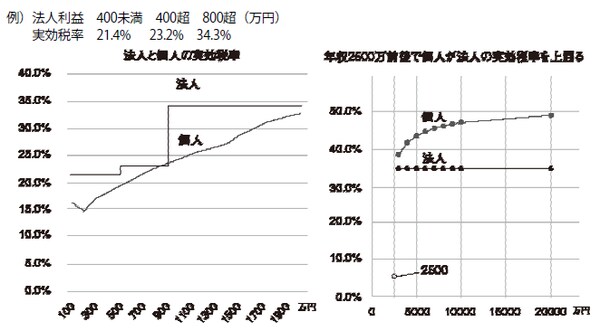

法人と個人の実効税率の違い

法人税率と個人税率を比較するには市県民税、住民税を合わせて考えなければなりません。

結論としては、個人税率には様々な控除があるため、サラリーマンと専業主婦、子供二人家庭のケースで試算すると、個人の給与ベースが2500万円前後を超えるまでは、法人税率よりも個人税率の方が低いです。

所得税額=(給与収入-給与所得控除-所得税の所得控除)×所得税率-控除額(社会保険・生命保険・医療費など)-税額控除

住民税額=(給与収入-給与所得控除-住民税の所得控除)×住民税率-調整控除-その他の税額控除+均等割

法人実効税率は、平成28年度現在は34.3%と高額であり、利益の配分戦略をうまく考えないとせっかく法人化しても、個人の給与ベースが低いとメリットにならず、申告の手間や経費がかかります。

[図表1]

年収3000万円超を目安に、資産管理会社を設立

不動産所得が増大しても節税するには、法人を設立する方法と配偶者に購入してもらう方法の2つがあります。

法人化には、総合年収3000万円超を目安に、資産管理会社を設立します。法人化するメリットは効果が大きい順に書くと以下になります

①相続は法人株の譲渡のみで済み借入金が多いと相続税は0で、すべての相続が可能になる。

②決算期をずらすことで修繕費や必要経費などの処理を法人と個人で効率的に行える。

③法人で個人保有のアパートを5~ 15%の手数料で一括借上すると利益を法人に移すことができます。

(例) 個人保有アパートを法人が15%の手数料で一括借上し入居者の募集・管理をします。

総家賃の85%を個人の個人事業主口座へ送金します。

④銀行からの融資枠の向上や社会的評価が上がる。

⑤個人事業主では認められない経費を落としやすくなる。

逆に、法人化のデメリットは以下の5つです。

①売却の譲渡税は、個人は5年越で20%だが、法人では35%支払う必要がある。

②税理士が必要になり決算と手数料は年50万円前後になる。

③法人に利益を残しても引き出すことは容易ではない。

④給与を個人へ支払う場合、1年に一度決算月に決めるが、それは途中で変えられない。

⑤社会保険加入義務が原則発生し、概算で給与の12.5%を法人で負担することになる。