不動産は家賃という「配当金」を生み出す

世界の中でも日本の不動産はまだ割安で、かつ市場変動に強い資産です。バブル崩壊の時も、不動産価格が現実に下がったのは2~3年後とタイムラグがありました。さらに、株や債券と異なり、不動産は土地と建物という現物資産であり、貸家にして安定運用することが可能という2面性を持っています。

金を1㎏保有していても何も生みませんが、不動産は居住する人から不動産を返済するローン以上の家賃という配当金をもらうことができます。

また、購入した不動産のローンは生命保険で自動的に担保されます。

また月々の家賃収入は年金の役割も果たしてくれます。

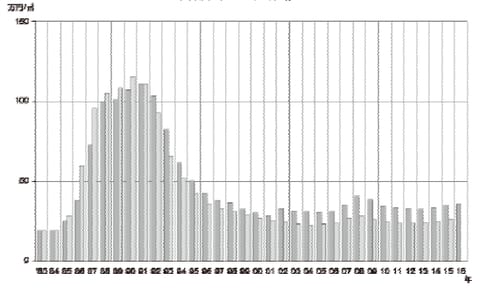

[図表1] 首都圏の価格推移

「資産に働かせる」不労型の副業モデル

副業を続け年間300万円~500万円の蓄財ができたら、5千万円以上の資産形成のための住宅購入資金にして下さい。

ここに、「労働しなくてもお金に働かせる」、「資産に働かせる」不労型の副業モデルがあります。

また、不動産などの資産は、借入れをして取得しますが、全額死亡生命保険が自動的についてきますので、これを不労・保険型モデルと呼称します。

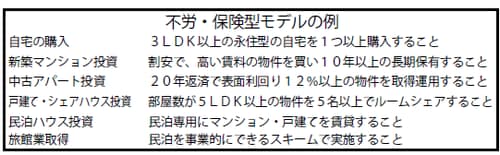

不労・保険型の副業モデルには、主に下記がありますが、基本的に不動産投資を指します。

ステップ2の最終ゴールは、3年後に5千万円の不動産を最長期間の住宅ローン30~40年で購入することにあります。

[図表2]

不労・保険型モデルの中から、まず自宅の購入について解説します。

住宅ローンについて大切なポイントは以下の3つです。

1.単純な借金ではない⇒不動産が担保なので、万一お金で返済することは稀である

2.金融機関は貸出す時、あなたと担保となる不動産の価値を精査し融資を決定している

3.貸すと返済額よりも高く貸せる物件を選べば、転居してもそのまま売らずに貸せるため自動積立預金になる

つまり、自宅を購入するにあたり恐れるものは何もないということです。