事業用不動産の中で、最も安全で優れているものは・・・

不動産を購入しないで毎年300万円を貯蓄して15年ほどかけて5000万円蓄財しても構いませんが、頭金と諸費用で即時手に入れることができるなら住宅は買えるだけ買って下さい。

副業売上が300万円になり、蓄財を毎年300万円以上にできた時、資産を1億円にします。この第3ステップ(第1ステップ、第2ステップ)の1億円形成シナリオで住宅を保有する意義は3つあります。

①賃貸で捨ててしまうお金の保全であり、地価が上昇すれば保有資産の価値も上昇します。

②中古アパートの1棟買いを行うために、自宅は担保になります。

③生命保険と年金資産が自動的に確保されます。

事業用の不動産の中で最も安全で優れているものは高利回りの中古アパートです。利回り12%以上の郊外にある中古アパートを5000万円で購入することを目指しましょう。

私の兄弟は1990年築で、利回り13% 14世帯の平塚の木造アパートを5000万円で取得しており、その収益は管理費・修繕費を引くと月50万円です。ローンは三井トラストで金利2.9%の25年ローン。返済は毎月234,513円です。手残りは毎月26万円ほど(年間312万円)になります。

このようにして、サラリーマンの年収700万円を大きく超えることができます。

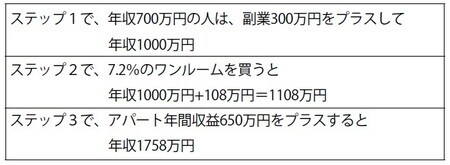

【図表】 ステップ1、2、3における年収アップのまとめ

副業で儲けて税金を少しでも多く納める

実際のキャッシュフローである副業の実利は、副業で得た300万円+ワンルームの年間の手取り49万円+アパートの手残り312万円=661万円ですが、返済金は金利部分を除き貯蓄とみなせます。年収が1758万円に上がると、税金がどうなるか心配になりますが、個人事業主の特典として、青色控除65万と建物価値2500万円÷4年= 625万円の減価償却を差し引けるので、年収は1043万円以下になり343万円の増収分の税金約100万円を収めるだけで済みます。

ステップ3でアパートを買うと家賃収入を大部分減価償却で節税できますがトータルで黒字になるので、税が発生します。

しかし、私の目指すスキームでは、むしろ副業で儲けて税金を少しでも多く納めることに尽力します。