中東情勢を巡る報道に振り回される相場展開が続く

4月上旬、トランプ大統領はイランの電力設備への攻撃直前に停戦合意を発表しましたが、停戦協議の決裂と米国によるホルムズ海峡封鎖表明を経て、第二回協議の可能性が報じられるなど状況は目まぐるしく変化しました。

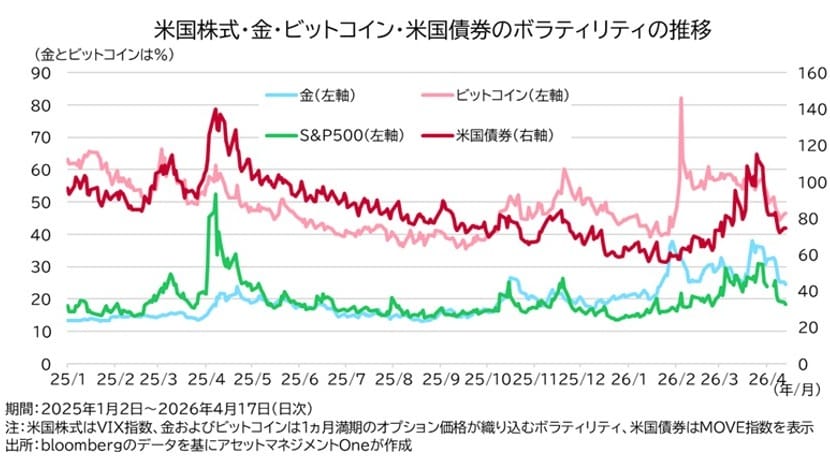

こうした中、市場は停戦期待に対してはリスクオン、停戦が遠のくとリスクオフと両極端に反応しました。米国の主要株価指数(S&P500)は2026年2月末の開戦前の水準まで回復し、日本や欧州の株価も開戦前の水準目前まで戻しています。一方、株価指数そのものの値幅が大きく意外にも思えますが、株・債券共にインプライドボラティリティは低下基調を辿りました。市場が織り込むボラティリティ低下は、市場がトランプ政権の頻繁な政策・発言の変化や、原油の乱高下に慣れてきているということではないかと解釈できます。

市場は中東有事の影響がさほど大きくはなく、短期的なもので済む、と見ているようです。

一方で、IMFは今年の世界経済の成長率を下方修正しました。

原油の供給不足が生産活動を圧迫するほか、インフレが経済活動を下押しするという見通しです。

もっとも、1月の見通しと比べ、世界経済が▲0.2%、米国が▲0.1%の下方修正となり、中東有事が短期で済むことを前提に、経済への悪影響も小さいという内容になっています。

同時に、IMFは中東情勢が悪化し、インフレの長期化と金融政策が強く引き締められる深刻シナリオの下での経済見通しを公表しましたが、こちらでは世界の成長見通しは1月対比で最大▲1%超と大きく下振れる見通しになっています。

中央銀行のインフレ対応を過小評価していないか

中東有事が継続すれば、IMFの深刻シナリオのようにインフレの高止まりと景気の減速が併存すると見込まれますが、この環境下で、インフレの高さを理由に各国の中央銀行は利上げに動くでしょうか。

過去の例に照らせば、ECBは2022年後半から23年にかけて、ドイツ経済が2四半期連続で減速し、定義上景気後退入りした中でも利上げを継続しました。オイルショックに見舞われた1970~80年代の米国で、ボルカーFRB議長が大幅な利上げによるインフレ退治を行ったことも有名です。例は多くはありませんが、インフレ警戒が勝れば、景気に減速感が見られる中でも中央銀行は利上げに動くでしょう。

今回の原油の供給不足は、まだインフレ期待を押し上げていない。事態の長期化に注意。

多くの中央銀行は短期的なインフレ期待ではなく、5年後や10年後といった中長期的なインフレ期待を重視します。これは、短期の予想はガソリンを中心に、生活に必要な項目の値段に左右されて不安定な一方、中長期の期待は通常安定的であり、それに沿って消費・投資行動が決定されていると考えられるためです。

もしも中長期のインフレ期待が大きく上がるようであれば、家計や企業は消費・投資を前倒しして行い、現在のインフレを一段と強める恐れがあります。

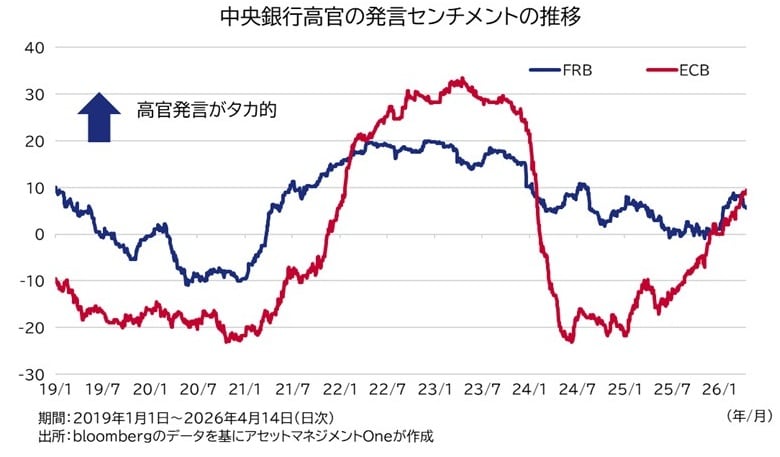

今のところ、中長期のインフレ期待は、市場の予測値も、消費者へのアンケートから確認されるものもあまり大きな変化は見られていません。この点で中央銀行は焦っていない状況であると思われます。実際、FRBとECBの高官らの発言を分析したセンチメント指数からは両中央銀行がタカ化したと言えるものの、2022年からの利上げ局面ほどには上昇しておらず、利上げを強く意識しているわけではありません。

現状、主要先進国のインフレ期待は抑制されているものの、筆者は原油の供給不足が長期化すると共に、長期のインフレ期待も上昇していくと考えています。中でも、現時点で経済が堅調で需要が強く、かつ、原油の海外依存が大きい国において、その傾向が顕著になるとみています。

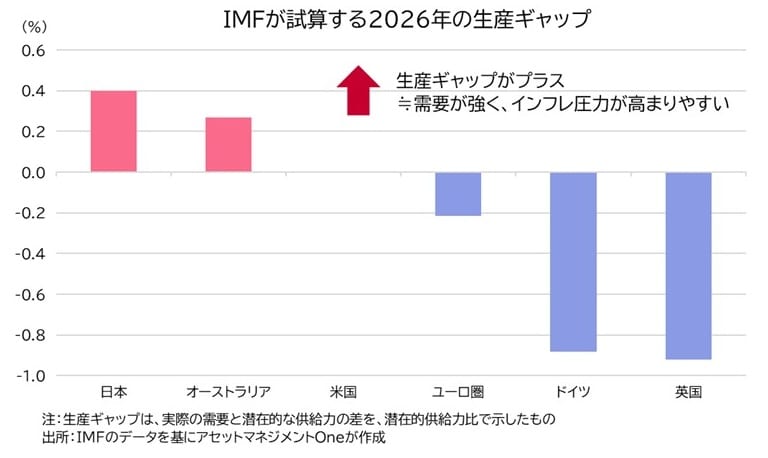

IMFが試算する今年の生産ギャップ(潜在的な供給力と生産量の差)を見ますと、日本とオーストラリアでプラスな一方、米国はほぼ均衡、ドイツなどユーロ圏はマイナスと需要の強さに地域差があります。

需要面から見れば日本、オーストラリア、米国で需要が強めとなりますが、このうち米国は産油国であるため、原油の供給不足の影響が緩和される可能性があります。一方、日本とオーストラリアでは強めの需要に供給不足が影響し、インフレの長期化と中央銀行の一段のタカ化が見込まれます。

日本とオーストラリアの中央銀行は利上げに動いていますが、中央銀行の引き締めバイアスは一段と強まることが予想され、筆者は、これらより豪ドルと円が対ドルで強含む可能性があるのではないかと考えています。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー