ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

投資信託のコストの影響、説明した顧客、絶句

購入した商品のことが気になって相談に来られた、40代の顧客の方の相談に乗っていた時のことです。

私は、「代わりに同じ投資対象の、超低コスト商品を買っていたらこうなります」といって、試算結果をお見せしました。

「このままだと私、20年間で67万円も損をすることになるんですか?」

元値は100万円。同じ投資対象、同じ期間、違うのは手数料だけ。でも結果は67万円の差。「たった1%や2%の違いがこんなに……」

その方は目を丸くし、手数料の影響に絶句していました。

投資信託の「3つのコスト」とはなにか?

金融機関のシステムには運用コストがかかります。商品を開発するのにもコストがかかります。人件費もかかります。さまざまなコストは、当然ながら販売する商品から回収することになります。そのため、金融商品にはコスト(手数料)が存在します。そして、そこには金融機関が得る利益も上乗せされます。

日本には5,000本以上の投資信託があります。5,000本以上の中から選ぶことになりますが、どうしたものかと悩むことになります。商品選択時には、特に3つの手数料を確認しましょう。金融機関の担当者は、丁寧に時間をかけて説明してくれないかもしれません。あなたが確認してください。

コストの罠①:買うときに1回支払う手数料「購入時手数料」

これは0%のものを選んでください。「購入時手数料無料」は今や普通です。ここに手数料を払う必要はありません。適当に金融機関を選ぶと、この手数料を払うことになりますので金融機関の選択は大切です。ちなみに、どの金融機関でも、NISAのつみたて投資枠なら、購入時手数料0%が保証されています。自ら0%のものを選んでください。

コストの罠②:売るときに1回支払う手数料「信託財産留保額」

この手数料の影響は小さいですが、0%のものを選べばよいでしょう。

コストの罠③:持っているだけで毎日支払い続ける手数料「信託報酬」

持っている限り、毎日毎日ずっと払い続ける、最も影響が大きい手数料です。保有資産から毎日引かれているので、支払っている感覚がなく危険です。似たような商品なのに、数十倍違うこともあります。特にしっかり確認してほしい手数料です。

同じ投資対象でコストだけ違う「投資信託」の運用結果を試算

それでは、コストの影響を具体的な例で確認してみましょう。これを見たら、あなたも今日、投資信託の手数料を確認したくなるでしょう。

コストの違いだけで結果は67万円の差

まったく同じ投資対象に投資する「投資信託A」と「投資信託B」を比較します。投資対象は、年率4%で増加していくものとします。実際にそのような増加の仕方はしませんが、あくまでも例題です。そして、この2つの投資信託の違いはコストだけです。コストの違いは次のとおりです。

●投資信託A(低コスト商品)

購入時手数料:0%

信託報酬:年率0.06%

信託財産留保額:0%

想定リターン:年率4%

●投資信託B(高コスト商品)

購入時手数料:3.3%

信託報酬:年率1.8%

信託財産留保額:0.3%

想定リターン:年率4%

この2つの商品を原資100万円で購入し、20年間保有し、20年後に売却しました。さて、結果はどのようになるでしょうか。

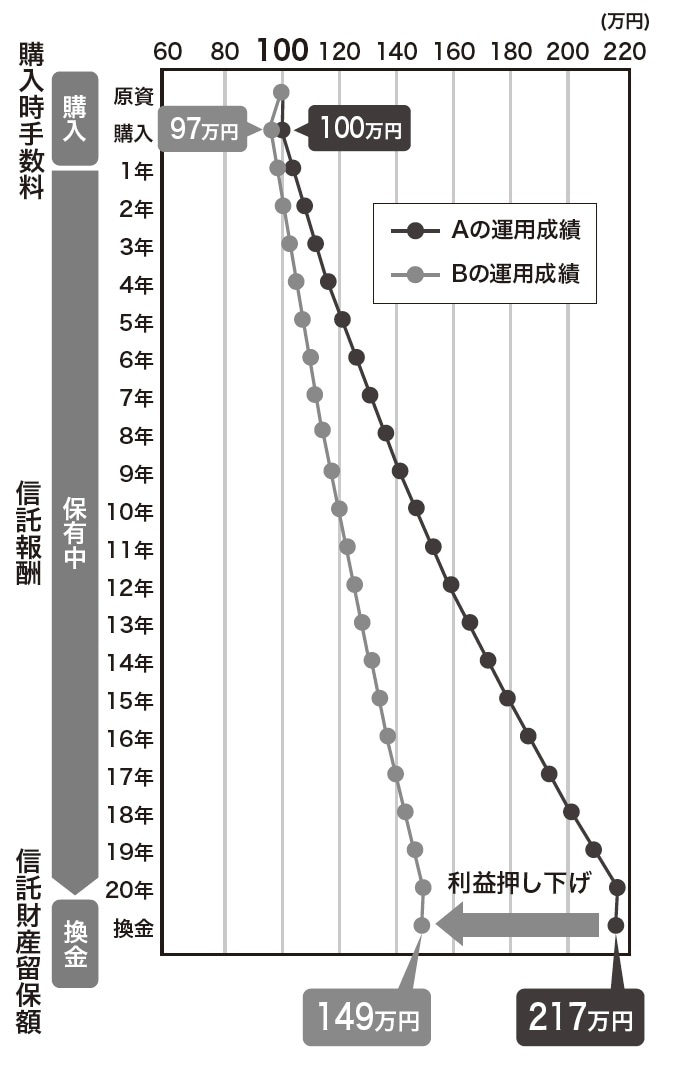

最終的な結果は次のとおりです[図表1](本シミュレーションの金額は、四捨五入の関係で1万円単位で数字が合わないところがあることをご了承ください)。

●投資信託A:100万円→217万円(117万円の利益)

●投資信託B:100万円→149万円(49万円の利益)[Aとの差は▲67万円]

同じ投資対象なのに、コストの違いだけで67万円もの差が生まれたのです。

2つの商品の違いはコストのみです。67万円の差はコストの差から生じています。たった数%違うだけなのに、非常に大きな差が出てしまいました。

実際にかかったコストが大きく違う。その影響は45万円

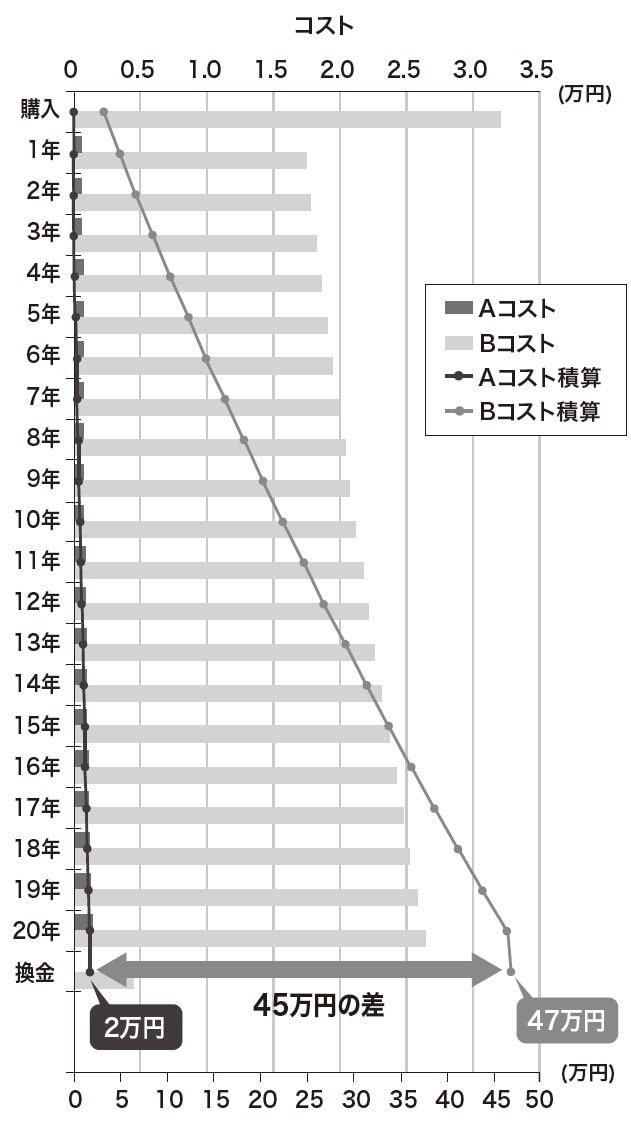

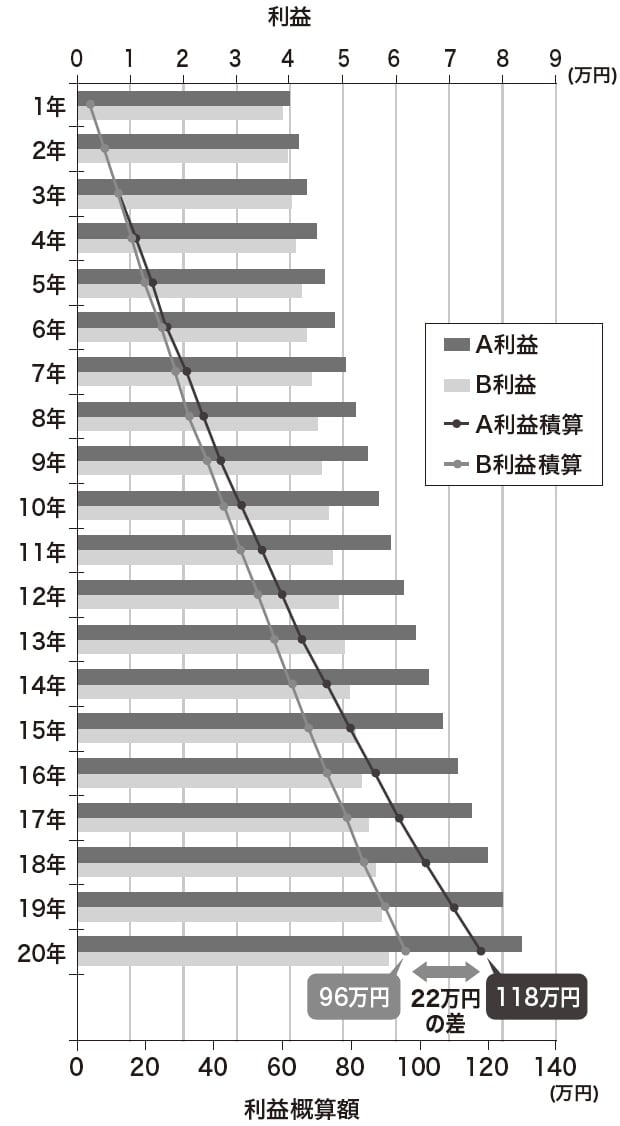

それでは、67万円の差について、もう少し細かく見ていきましょう。まず、コストがいくらかかっているのかに着目します[図表2]。

購入時も保有中も売却時も、BはAよりも莫大なコストを負担していることがわかります。

トータルで投資信託Aは2万円、投資信託Bは47万円のコストとなり、BはAよりも45万円多くコストを負担しています。このコストの影響で大きく利益を押し下げたことがわかります。グラフから、購入時1回だけの購入時手数料、保有時20年間の信託報酬、換金時の信託財産留保額という3つのコストの中で、保有時にかかる信託報酬の影響が最も大きいことがわかります。

さて、売却時のAとBの資産額の差は67万円でした。そして、負担したコストの差が45万円であることがわかりました。少し数字が合いません。残り22万円の違いはどこから来たのでしょうか。

コストによって複利の効果を22万円も押し下げる

では次に利益に着目してみます[図表3]。

AもBも同じ投資対象で毎年4%の利益が得られますが、AとBで積み上がる利益の額が違います。毎年の利益がBのほうが常にAより少なく、20年後の利益の積算額は、Aが118万円でBが96万円となり、22万円の差となります。

高コストなBは、毎年の手数料で資産が目減りします。目減りした資産に対して4%で増えるので、増加額も少なくなります。これが20年積み重なった結果が22万円の差です。得られる複利効果が奪われてしまったのです。

改めて数字を拾うと、原資100万円で購入した2つの商品の20年後の売却後の額は、

低コストな投資信託A=217万円(コスト2万円、利益118万円、差引117万円)

高コストな投資信託B=149万円(コスト47万円、利益96万円、差引49万円)

です。年率にして「たった1.74%の信託報酬の差」と思うかもしれませんが、これほどの差になるのです。

このシミュレーションはよくある事例と考えてよい

この例は、私が手数料や想定リターンを決めてシミュレーションしたものですが、適当に決めたわけではありません。Aはネット証券で非常によく売れている超低コストな商品、Bは対面で売られている高コストな商品と同等です。年率4%というリターンも、20年という長期で見れば妥当なレベルでしょう。

つまり、これは「よくある事例」と考えて差し支えありません。「コストを自ら吟味して購入したAさん」と「コストのことを考えずに勧められるままに購入したBさん」の違いと表現できるかもしれません。

実際には、「年率4%で増え続ける投資信託」はありません。投資信託には値動きがあり、右肩上がりで増加していくような結果にはなりません。私がここでお伝えしたいことは、『利益は不確実でも、コストはその利益を確実に蝕んでいく』ということです。コストは買う前からわかるものです。そして、運用成果に直結するものです。必ずコストを確認してから商品を購入しましょう。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新のデータ、法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

小林 篤典

FP事務所 きずな 所長

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】