●6月の中間評価は、現行の減額計画の修正有無と、来年4月以降の減額計画の内容が焦点に。

●市場の意見を踏まえると、現行計画に修正はなしで、来年4月以降は3つの選択肢が考えられる。

●ただ国債残高の減少度合いは償還額の影響が大きい、目先は6月3日の植田総裁講演に注目。

6月の中間評価は、現行の減額計画の修正有無と、来年4月以降の減額計画の内容が焦点に

日銀は6月15日、16日に開催する金融政策決定会合で、国債の買い入れ額を段階的に減らす計画の中間評価を実施します。国債買い入れの減額は、2024年8月から計画に沿って行われており、現在は、毎四半期2,000億円程度ずつの減額が2027年3月まで続く予定となっています。来月の中間評価では、「現行の減額計画を修正するか否か」、「2027年4月以降の新たな減額計画はどのような内容になるか」が焦点と思われます。

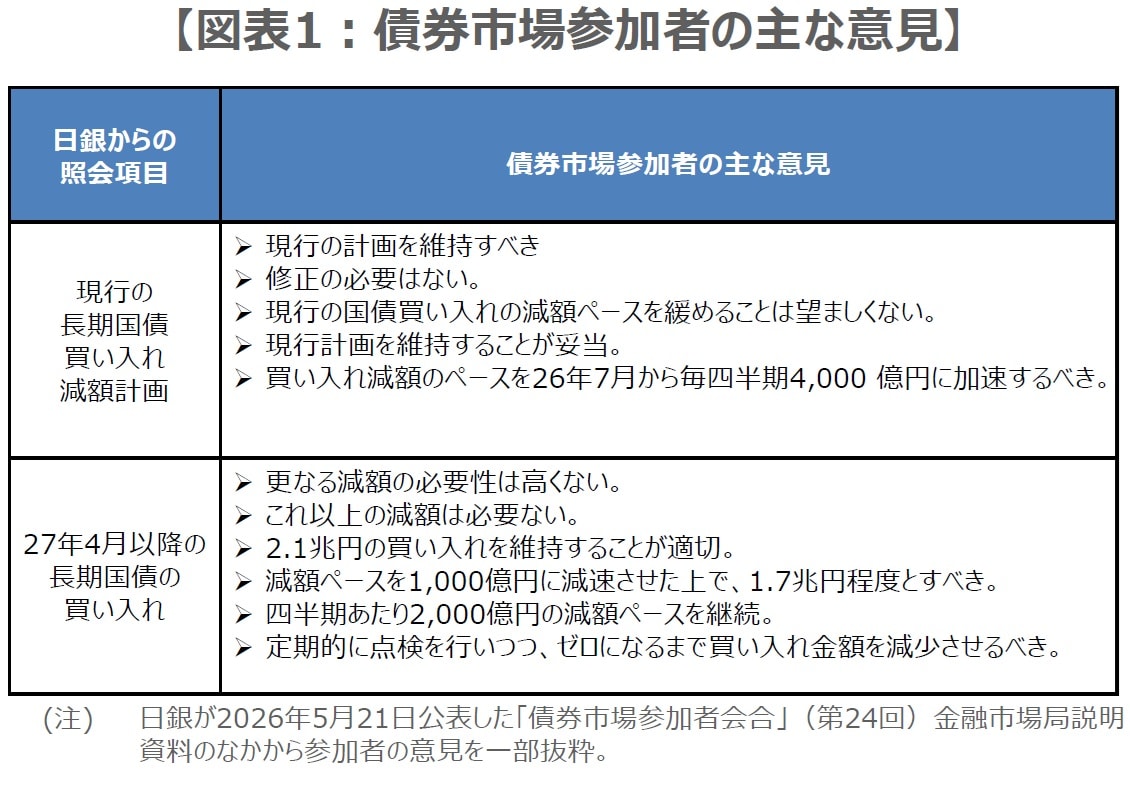

日銀は5月21日、22日に開催した債券市場参加者会合に先立ち、債券市場参加者に対して事前に意見照会を行い、それをまとめた資料を5月21日に公表しました。日銀は中間評価にあたり、これらの意見を参考にするとみられるため、この資料は今後の減額計画を見通す上で重要と考えます。主な意見は図表1の通りで、現行の減額計画は修正不要との見解が大半だった一方、新たな減額計画については意見が分かれました。

市場の意見を踏まえると、現行計画に修正はなしで、来年4月以降は3つの選択肢が考えられる

債券市場参加者の意見を勘案した場合、日銀は現行計画を据え置き、2027年3月まで毎四半期2,000億円程度ずつの減額を継続する可能性が高いと思われます。一方、意見が分かれた2027年4月以降の新たな減額計画に関しては、①毎四半期2,000億円程度ずつの減額を継続する、②毎四半期1,000億円程度ずつに減額ペースを変更する、③毎四半期の減額をゼロとする、という3つの選択肢が考えられます。

3つの選択肢を比較した場合、①は2027年4月以降、毎四半期の国債買い入れ額が最も大きく減少するため(2028年1-3月期の買い入れ額は月1.3兆円程度)、最もタカ派的な計画と解釈することができます(図表2)。これに対し、③は毎四半期の国債買い入れ額が減少することはないため(2028年1-3月期の買い入れ額は2027年1-3月期と同じ月2.1兆円程度)、最もハト派的な計画と考えられ、②は①と③の中間の位置付けとなります。

ただ国債残高の減少度合いは償還額の影響が大きい、目先は6月3日の植田総裁講演に注目

なお、日銀が保有する国債残高の減少度合いは、実際は国債の償還額に大きく左右されるため、①の場合でも③の場合でも、ストック効果(日銀の国債保有で長期金利が低く抑えられる効果)の減衰による長期金利の押し上げ効果はそれほど変わらず、弊社では2030年度にかけての押し上げ幅は、①が50ベーシスポイント(bp、1bp=0.01%)程度、③は40bp程度と試算しています。

前述の債券市場参加者の意見では、国債買い入れの減額によって、市場の流動性や機能度は改善傾向にあるとの指摘もあり、日銀としては粛々と買い入れの減額を進めていきたい意向があると思われます。なお、国債買い入れについての最新の見解は、6月3日に予定されている植田和男総裁の講演で示される可能性があり、また、6月会合の直前には、複数メディアの減額計画に関する観測報道で、市場の織り込みが事前に進むことも想定されます。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『日銀の国債買い入れ減額計画の中間評価について【三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌