ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

なぜ生前対策が必要なの?

■キャッシュ・フローを計算し、財産の全体像を把握

遺産分割協議書や相続税申告の評価明細書の作成時には、個人財産の全体像を知ることが必須となります。戦略の立案は、各家庭の多様なニーズを分析し、個々の目標(ゴール)を設定することから始まります。その具体的な手段として、金融資産運用や不動産管理、生命保険の活用など、節税対策を統合的に実行したいところです。

さらに、保有する資産のモニタリングを継続することによって計画と実績のギャップ分析を行いながら、目標達成を目指してもらいたいと思います。その際、各家庭の戦略を実行し、その後、継続的なモニタリングを行うために、情報システムを活用することが効率的です。

企業は貸借対照表、損益計算書およびキャッシュ・フロー計算書を作成し、財政状態や経営成績、キャッシュ・フローの状況を把握します。これは企業会計です。

一方、個人の家計についてはどうでしょうか。このような財務報告は行われていません。

会計の考え方が有効に機能するのは、企業だけでなく個人の家計においても同様です。

そこで、家計の財務報告を考えます。

我が国では、個人や一族の財務内容を毎年把握し、親族内で開示しているようなケースはほとんどありません。預貯金や金融商品は、複数の銀行や証券会社において分散して保有され、全体としての時価がどうなっているか、資産構成がどのような状況かを把握している人はほとんどいません。

結果として、個人財産の全体像を知る瞬間は、遺産分割協議書や相続税申告の評価明細書の作成を行うときだけとなっています。

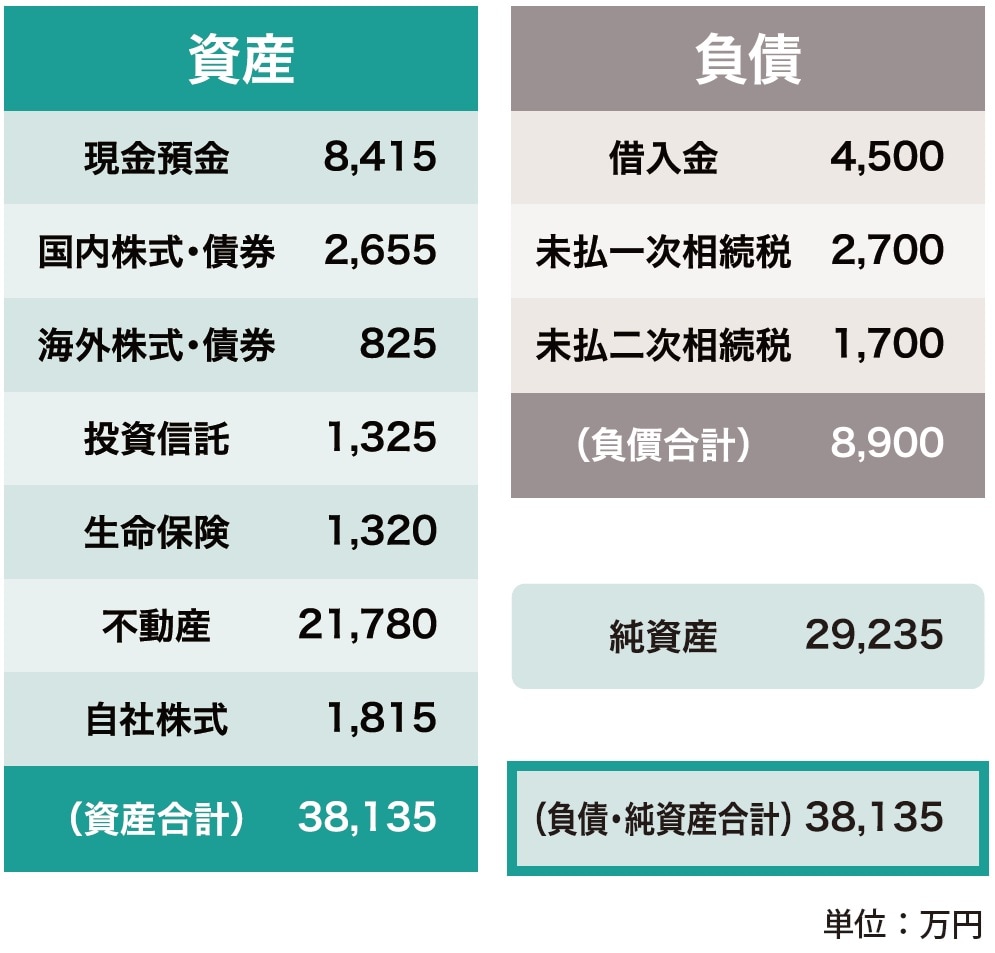

死ぬまで何も見ていないのであれば、相続対策を立案することなどできません。個人財産の貸借対照表(家計貸借対照表[図表1])を作成することは、相続対策を考えるうえで不可欠です。これにより、所得計算だけでは把握することができない財務上の問題点を浮かび上がらせることができます。このような家計貸借対照表において、家計の実態を適切に表示するために、個々の資産は時価評価されるべきでしょう。

もちろん、資産の時価評価で、金融資産や土地、自社株式を定期的に値洗いすることは、相当の労力を要することです。この点、情報システムを活用し、適切な方法によって時価評価を行い、将来発生する相続税額(負債)を認識することをお勧めします。それができれば、相続対策のための時価評価が容易になるからです。

■家計貸借対照表によって資産全体を「見える」化

時価評価について、金融資産を取引所の相場で評価することに異論はないでしょう。この点、不動産と非上場株式については2つの評価方法が存在します。

換金価値を評価するのであれば、不動産については実勢価格(市場価格)で、非上場株式については公正価値(M&A株価)で評価すべきということになります。しかし、その評価は容易ではなく、また相続税との対応関係が見えなくなります。そこで、不動産と自社株式は相続税の評価を行うのです。これによって、相続税との対応関係が明確になります。

市場価格ではなく相続税評価を行うといっても、その評価額は定期的に値洗いしたいところです。すなわち、非上場株式については「類似業種株価」が更新されるときに、また宅地に係る路線価については年1回「路線価」が改定されるときに、評価換えを行います。

このように金融資産や不動産、非上場株式をタイムリーに時価評価し、家計貸借対照表によって資産全体を「見える」化することにより、最適な資産構成に向けての相続対策を立案することが可能となります[図表2]。

■家計貸借対照表で資産全体を俯瞰(ふかん)する

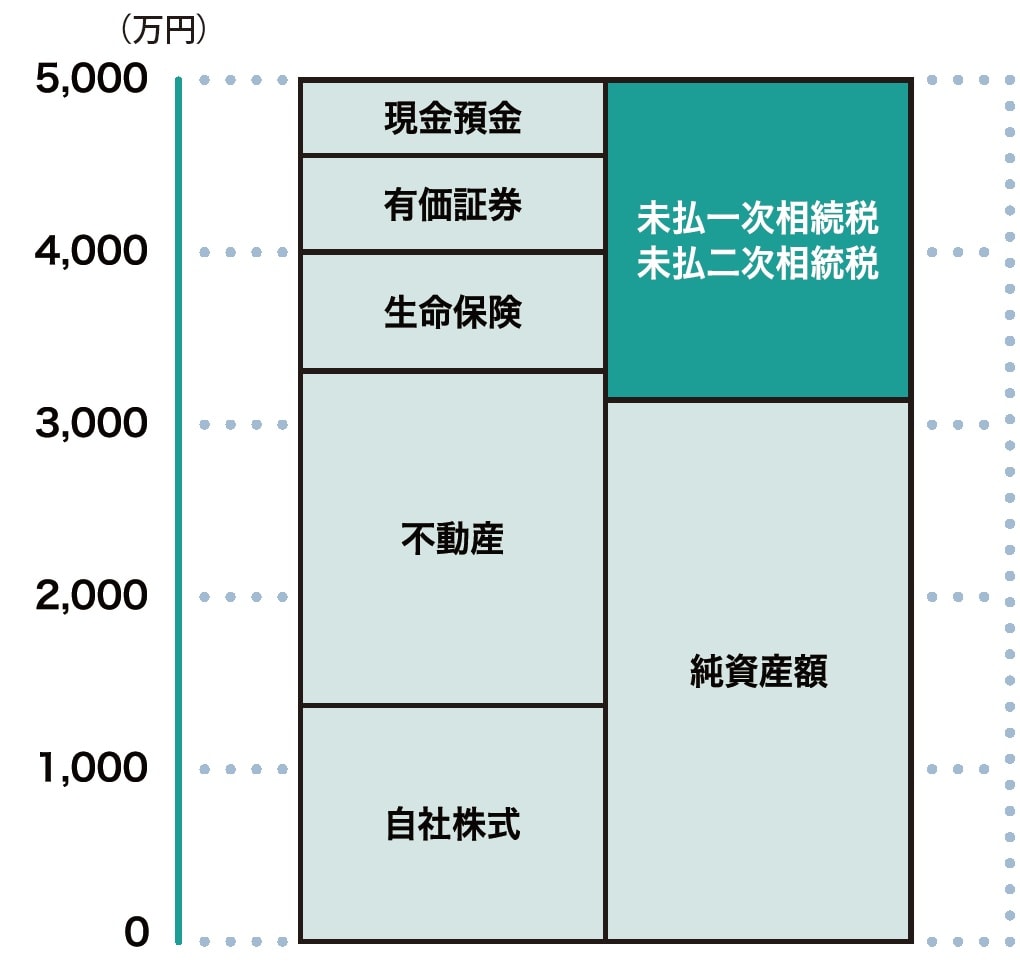

家計貸借対照表を作成することができたならば、以下の5つの分析を行います。

①相続税を支払うに足る十分な流動性は確保されているか

②借入金が無理なく返済可能であり、過大になっていないか

③リスク許容度の範囲内で資産の分散が図られているか

④相続における遺産分割が容易な資産構成となっているか

⑤相続税を減らすことはできないか

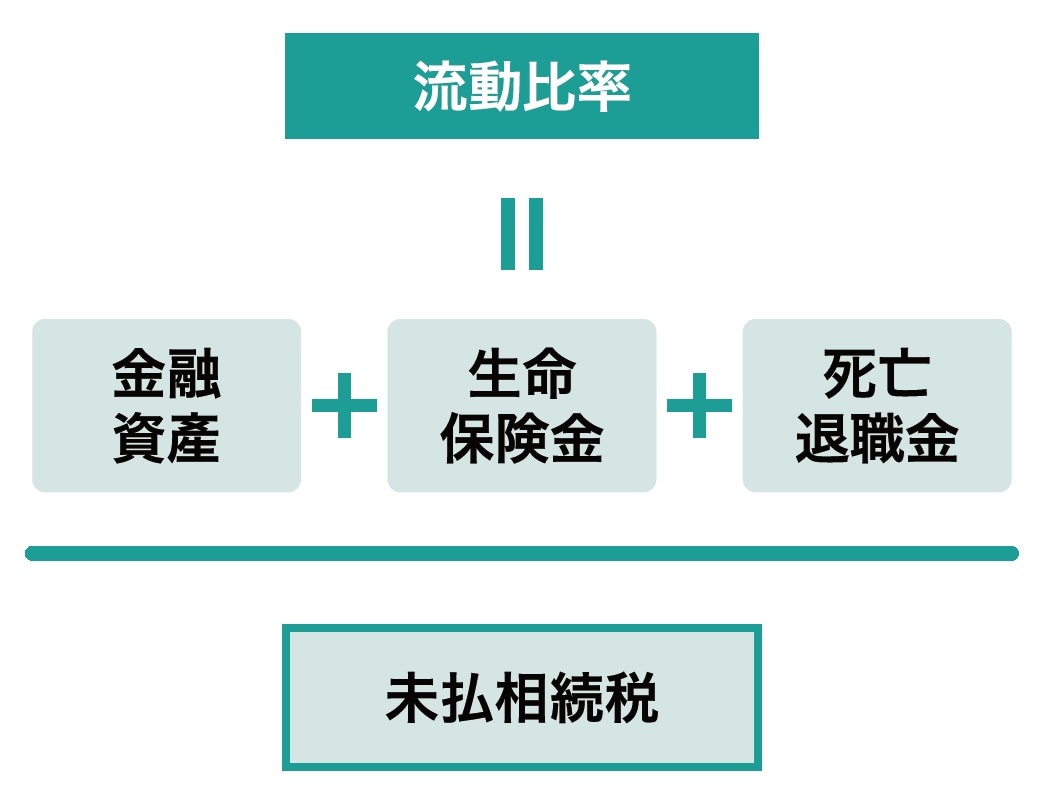

家計貸借対照表上、負債に計上される未払相続税は、資産に計上される金融資産や生命保険などの流動資産よりも小さくなければなりません。言い換えれば、流動比率は100%を超えていなければいけないということです[図表3]。

この点、流動比率が100%を超えていたとしても、遺産分割のやり方によって納税資金が不足する相続人がいないかどうか、事前に確認しておきたいところです。

たとえば、企業オーナー一族において、長男が自社株式と事業用不動産を承継し、長女が金融資産を承継する場合、たとえ資産全体では流動比率100%超であっても、長男の相続税を納付するに足る金融資産を確保できないようなケースが発生します。すなわち、相続のための遺産分割対策と納税資金対策は同時に立案しなければならないということです。

未払相続税を明示しながら、納税のための金融資産を承継させるか、相続税評価を引き下げて未払相続税を圧縮させる対策を行うべきなのです。

また、さまざまな種類の資産を保有しているのであれば、遺すべき資産の優先順位を決める必要があります。企業オーナーの場合、事業承継の優先順位が高くなるため、遺すべき資産として自社株式が重要になるでしょう。地主であれば、先祖代々の土地を何があっても相続し続けなければならないと考えるかもしれません。

遺すべき資産の優先順位が決まれば、相続税の納税において優先順位の高い資産を残し、優先順位の低い資産を納税資金に充てることを考えます。遺すべき資産が自社株式や不動産である場合、優先順位の低い金融資産や生命保険金を、相続税の納税資金に充当すればよいということです。

相続対策を立案する場合、遺産分割対策、納税資金対策および相続税対策を同時に検討しなければなりません。このため、個人の資産全体を俯瞰できるようなツールとして家計貸借対照表を作成するのです。

『親まかせにしない相続対策 子どもが主役で成功する43のポイント ゴールドオンライン新書』

早めの行動がすべてを変える――遺される「子ども」が親と自分のためにできること

富裕層から絶大な信頼を寄せられる、相続専門税理士・公認会計士の岸田康雄氏が解説する「子ども」に必要な相続解説本、絶賛発売中!

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】