ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

相続のキホン

■相続と贈与

「相続って何ですか?」というところからスタートしたいと思います。

相続とは、亡くなった人の財産を家族などに引き継ぐことをいい、民法でさまざまなルールが定められています。亡くなった人を「被相続人」、財産を受け継ぐ人を「相続人」といいます。要するに、被相続人から相続人へ財産が承継されるわけです。

そして民法上、財産の承継には「相続」と「贈与」という2つの方法があります。

相続は、故人が持っていた財産や権利義務が、法律に基づき特定の親族に引き継がれるプロセスです。このプロセスは人の死と同時に、人の死亡と同時に開始されます。遺言がなければ相続人全員による遺産分割協議を行い、相続税申告や相続登記などの手続きが求められます。

それに対して贈与は、当事者がもう一方に財産を無償で提供する契約のことです。これは、贈与者と受贈者の合意によって成立し、受贈者の承諾が求められます。

■配偶者はいつも相続人ですが…

相続人を確定するためには、家族関係の把握が重要です。相続人は「配偶者相続人」と「血族相続人」に分類されます。配偶者は常に相続人になりますが、血族相続人は優先順位が定められています。異なる順位の者が、同時に相続人となることはありません。

また配偶者はいつも相続人となりますが、子どもはその範囲を確認する必要があります。

親子関係は、血縁関係に基づく「実子」と法的手続きによる「養子」に大別されます。実子であっても、認知されている子であれば、父母双方の相続人となり、相続分にも差はありません。

■遺産分割はこうして決定する

相続財産の範囲には、被相続人が遺したすべての財産と権利義務が包括的に含まれます。

ここには、民法上の「相続財産」と、民法上の相続財産ではない「みなし相続財産」があり、いずれも相続税の対象となります。

相続財産は相続人の間の話し合いと合意によって遺産分割が決定されます。

民法では、法定相続人ごとの相続割合を決めています。これを「法定相続分」といいます。法定相続分は相続財産を承継する割合として、民法で定められています。配偶者以外の血族相続人の相続分は、人数に応じて均等に分けられます。

みなし相続財産の代表例としては生命保険と死亡退職金が挙げられます。被相続人が亡くなったことがきっかけで保険会社や勤め先から支払われる財産です。

そして民法では一定の相続人が最低限相続できる割合を定めています。これを「遺留分」といいます。この遺留分は遺言によってもそれを奪うことはできません。遺留分のある相続人は、遺贈や贈与を受けて遺留分を侵害した人にその侵害額に相当するお金の支払いを請求することが可能です。

遺留分の割合は、原則法定相続分の1/2、直系尊属のみの場合は1/3となります。また兄弟姉妹には遺留分がありません。

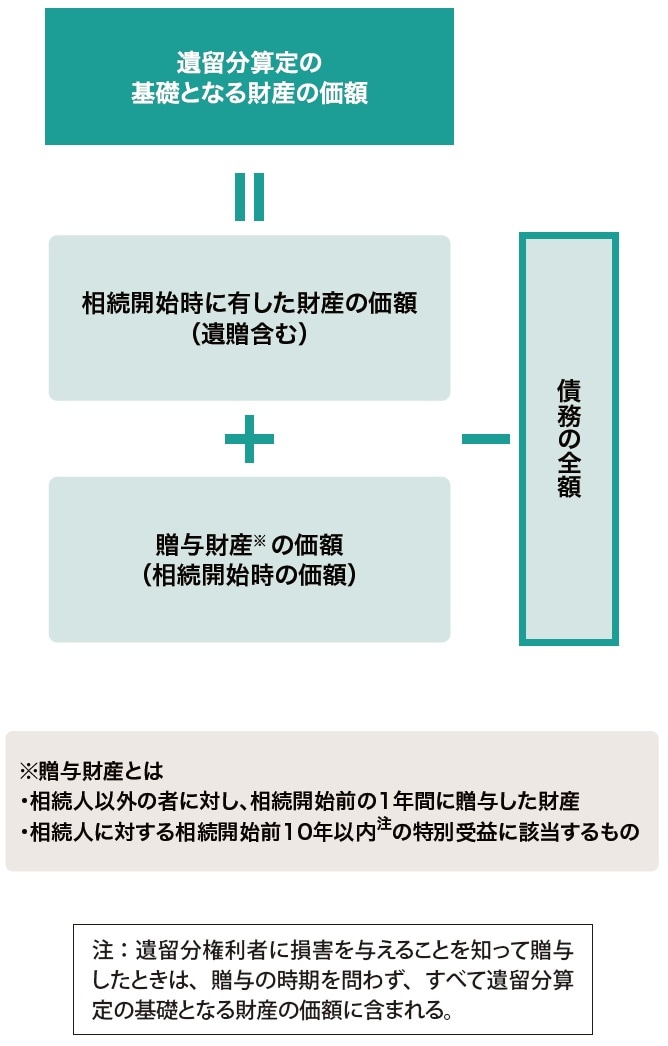

遺留分は、算定の基礎となる財産に、遺留分の割合を乗じた金額です。算定の基礎となる財産の価額は、相続開始時に有した財産の価額に、贈与財産の価額を加算し、債務を減額して算出されます[図表]。

■遺言がなければ、相続人が話し合いで決定

相続が発生した際、相続人が複数いれば全員で遺産を共有します。これを「共同相続」といいます。

相続開始時には遺言書の有無を確認し、遺言があれば、その指示に従って遺産を分割します。ただし、全員の同意があれば、遺言と異なる方法で分けることもできます。遺言は、遺言者の死と同時に効力が生じます。遺言者は生前、いつでも遺言を変更または撤回することができます。新たな遺言によって以前の遺言が無効になります。ただし、遺留分の制度を通じて、遺族には最低限保障されるべき権利があり、遺言でもこれを侵害することはできません。

一方、遺言がなければ、共同相続人が話し合いで決めることになります。これを「遺産分割協議」といいます。合意に至ったら、遺産分割協議書を作成し、登記や税申告などに使用します。

遺産分割協議が成立しない場合は、家庭裁判所に分割を請求できます。調停や審判を経て、分割が決定されます。審判は、裁判官が遺産分割を決定する手続きで、審判になると法定相続分に従って分割されるケースが多いようです。

『親まかせにしない相続対策 子どもが主役で成功する43のポイント ゴールドオンライン新書』

早めの行動がすべてを変える――遺される「子ども」が親と自分のためにできること

富裕層から絶大な信頼を寄せられる、相続専門税理士・公認会計士の岸田康雄氏が解説する「子ども」に必要な相続解説本、絶賛発売中!

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】