ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

投機筋の自作自演と自滅=歴史的円安と急反転

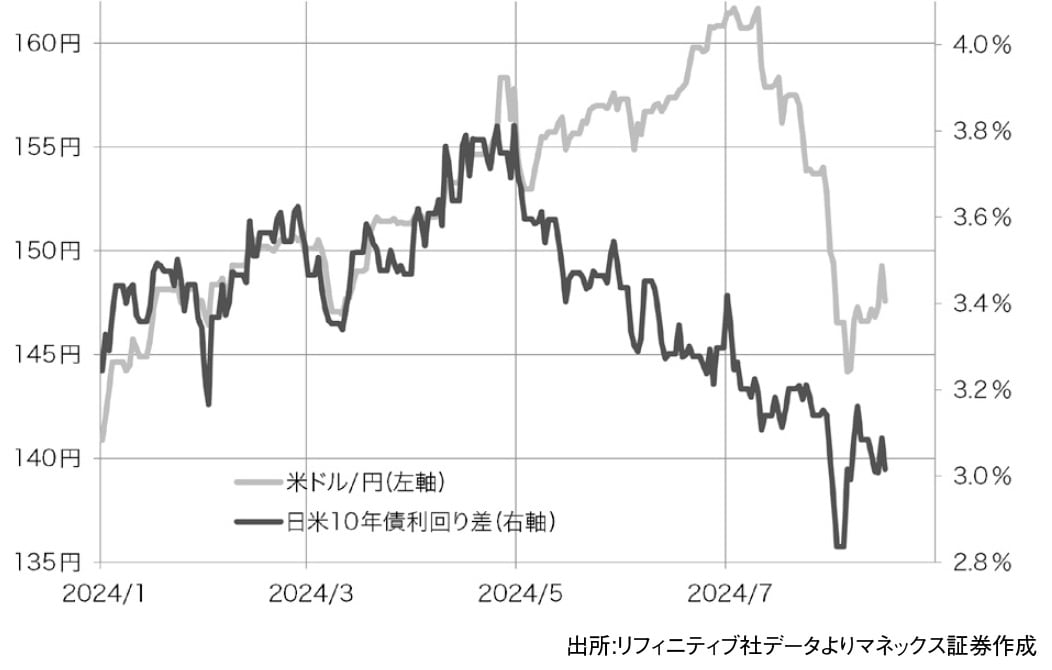

米ドル/円と日米金利差の関係は、2024年に入ってから微妙に崩れ始めていた。そしてそれは、前年までの高値の151円を更新し、一気に160円まで米ドル高・円安が急拡大した4月末頃から、誰の目からも明らかなほどに大きく広がるところとなった(図表1参照)。

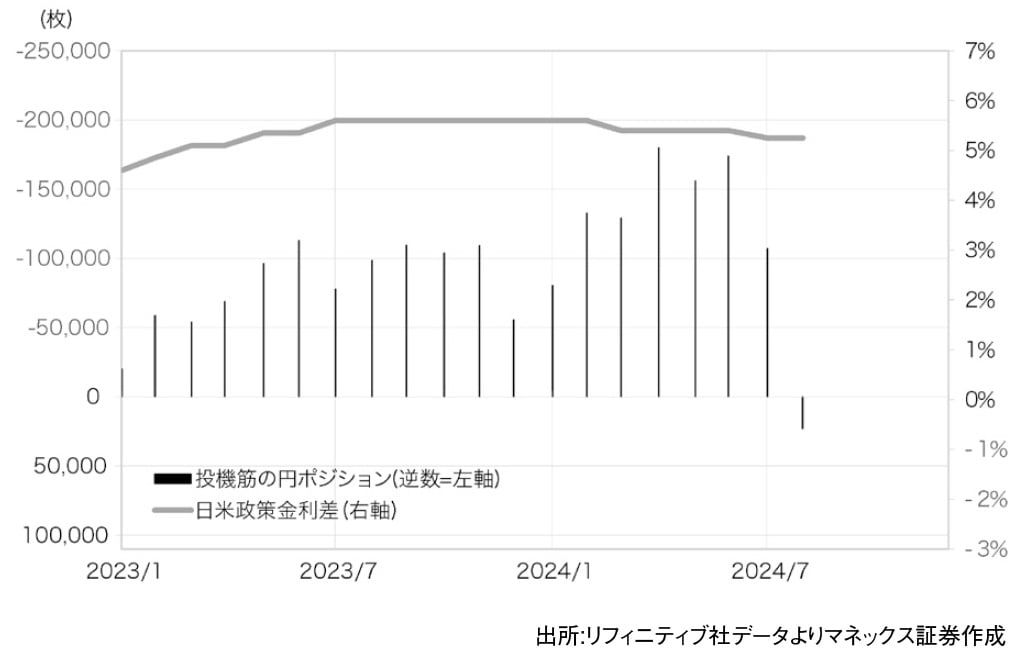

このように、金利差から大きくかい離する形で米ドル高・円安が広がるようになった動きは、それ以前にも増して、投機筋の売買との相関性が高くなった。4月29日と5月1日に、2022年10月以来の日本の通貨当局による米ドル売り介入を行われると、米ドル/円は一旦151円台まで急落したが、その後の米ドル高・円安再燃は、投機筋の米ドル買い・円売りとほぼ連動していた(図表2参照)。

151円台まで米ドル安・円高に戻した直後に、米イエレン財務長官からあたかも日本の米ドル売り介入をけん制したと受け止められる発言が飛び出した。これを受けて、「日本はもう米ドル売り介入には動けなくなったのではないか」との見方が広がった。

投機円売りにとっての最大の脅威は円高リスクであり、それをもたらす現実的な可能性が、日本の通貨当局による米ドル売り・円買い介入だった。それが「できない」なら、投機円売りにとってはほとんど「怖いものなし」となったのではないか。

金利差円劣位の縮小といっても、日米10年債利回り差円劣位が3%以上もの大幅な中では、円売りに圧倒的な有利で変わりない。そして介入による円高リスクもほぼ消えた――。そういった見方が広がり、投機筋の円売りに拍車、過去最大規模に拡大する中で起こった結果こそが、金利差から異例なほどにかい離して161円に向かった米ドル高・円安だったのだろう。

いよいよ止まらなくなった円安に対して、メディアは「日本の凋落の結果なのだ」といった具合に嘆き、そして為替市場では160円は通過点に過ぎず、170円や180円といった円安予想も当たり前のように語られるようになった。一般の人たちの関心は、この円安が一体あと何年続き、日本経済はどうなってしまうのかということで、円安終了への期待はほぼ消えたかのようになった。

しかし7月11日、日本の通貨当局は「もうできない」と思われていたこの局面での3度目の米ドル売り介入を行った。そして政治家からは、円安是正のための日銀利上げを要請する声が上がった。

こういった中で、米ドル高・円安は161円で一段落となり、徐々に米ドル安・円高へ戻る動きとなっていった。そして7月31日、日銀が追加利上げを決定し、植田日銀総裁がさらなる利上げの可能性も示唆すると、米ドル/円はついに150円割れとなった。

以上から、米ドル安・円高への動きは、日銀利上げの影響が大きかったとの理解も多いかもしれない。ただ事実として、日銀の利上げは小幅に過ぎず、そのため、日米政策金利差円劣位の縮小もごく限られたものでしかなかった。

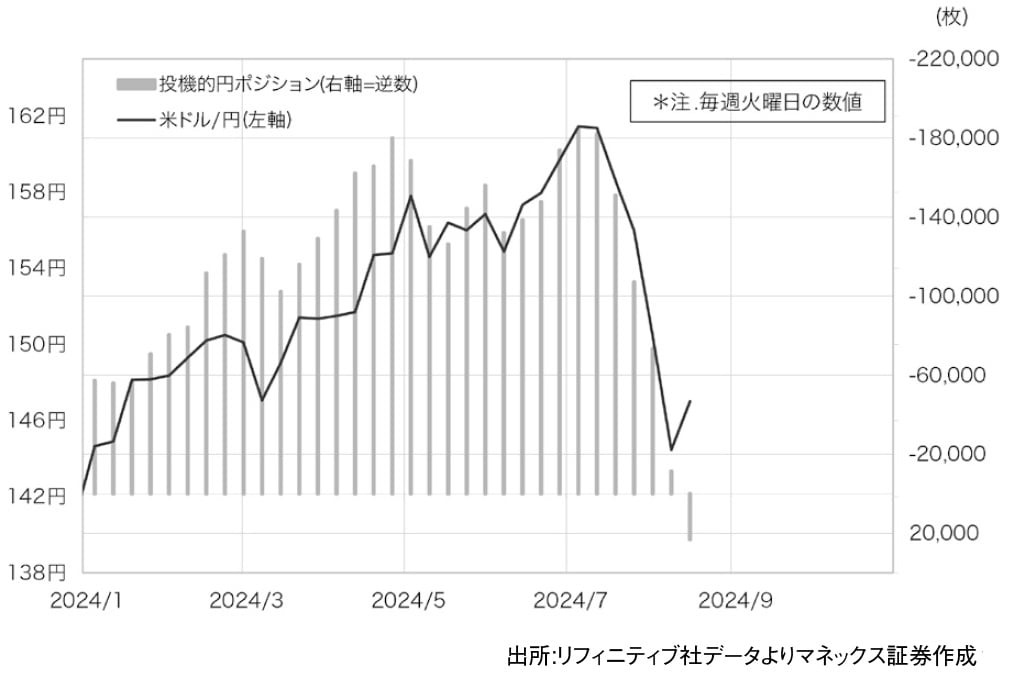

それより興味深かったのは、投機筋の円売りの急減だったのではないか。7月初めに18万枚と過去最大規模に拡大していたCFTC統計の投機筋の円売り越しは、約1カ月後の8月初めにはほぼ消滅したのだった(図表3参照)。

なぜ、金利差円劣位の縮小が小幅にとどまる中でも、過去最大規模の投機円売りはたった1カ月で消滅したのか。

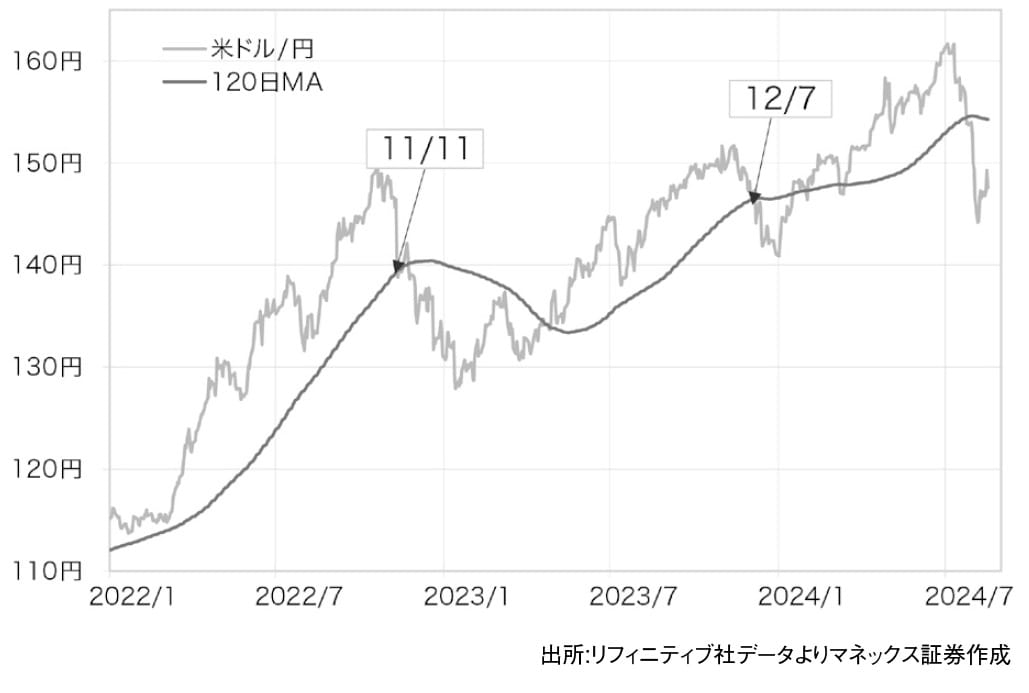

米ドル/円は、7月下旬に差し掛かる頃から、過去半年平均値である120日MA(移動平均線)を大きく割れてきた。この120日MAを割れると、ヘッジファンドなどは買いポジションの損失拡大を抑制するために手仕舞いを本格化するとされ、確かに過去のケースでもその傾向が確認されてきた(図表4参照)。

すでに見てきたように、161円までの歴史的円安に対して主導的な役割を果たしたのは投機筋の記録的な円売り拡大、「円売りバブル」だった可能性があった。

それは「介入はもうできない」といった前提条件の変化を受けて修正に向かった。その上で120日MA割れといったテクニカルな理由から、円売りポジションの撤収を本格化させた。

そんな投機筋の円買い戻しが円高をもたらし、その円高を受けてさらに円買い戻しが広がるといった循環が広がった――そんなふうに考えるなら、歴史的円安とその後の円高への急反転は、投機筋の「自作自演」、そして自滅によるところが大きかったのではないか。

この頃の私は、こんな話をすることが度々あった。「円売りにとって、金利差の縮小や行き過ぎを諫める為替介入はブレーキのようなものだ。ところがそんなブレーキを踏んでも止まらなくなっている。ブレーキの壊れた車は、何かに衝突してようやく止まることになる。それはクラッシュであり自滅だ。この投機円売りバブル相場は自滅で終わる可能性があるだろう」。

あの短期間に起こった約20円もの米ドル/円の大暴落は、私の描いていたイメージにかなり近いものだった。

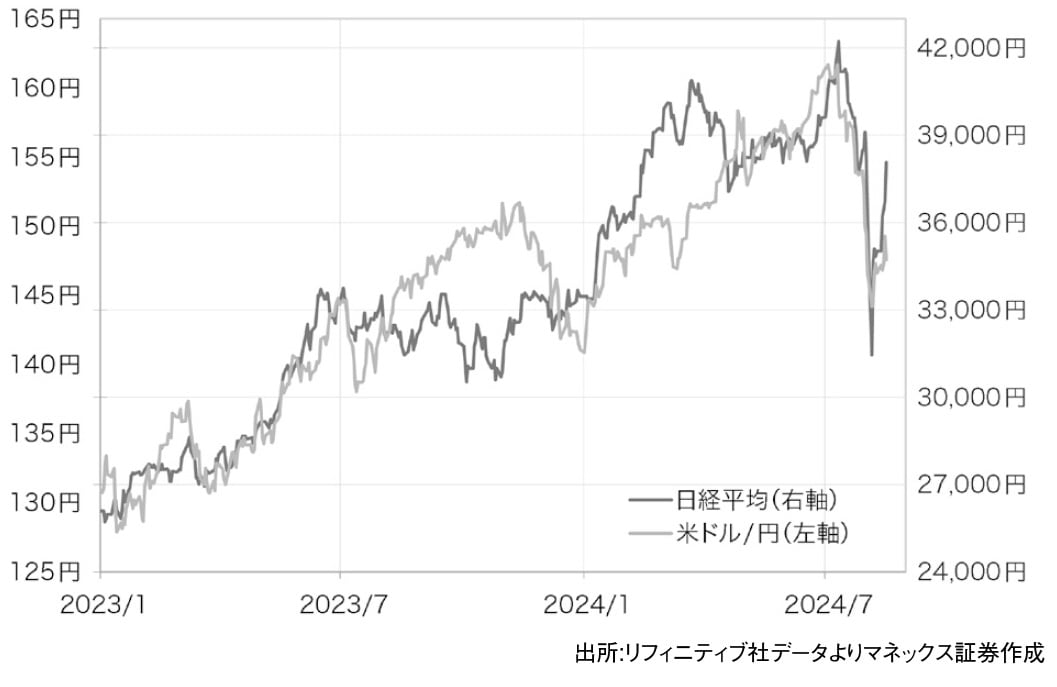

8月5日、「令和のブラックマンデー」となった世界同時株暴落が起こると、それを横目に見ながら米ドル/円は一気に141円まで下落を拡大した。この米ドル/円と株価の暴落を重ねて見ると、かなり相関性が高かったことがわかる(図表5参照)。

投機円売りは「円キャリー取引」とも呼ばれるが、低利で安く調達した円を売って高い利回りの先に投資することで、世界的な株高にも関わっていた可能性があった。円キャリー取引の解消が、そういった株式等への投資の引き揚げを一斉にもたらしたことで世界株同時暴落にも強く関わったとしたら、これは「令和のブラックマンデー」よりも「円キャリー・ショック」と呼ばれるものだったかもしれない。円安がいつまでも止まらないと、人々は何か未体験のことが起こっているのではないかと感じるようだ。

そうではなく、単に「行き過ぎ」「バブル」と説明しても中々納得してくれなくなる。そしてメディアは日本の国威の低下だと嘆く。

ただ、皆が悲嘆にくれたわけではまったくなく、一方の為替市場では圧倒的に円売りに有利な相場で利益を上げられる絶好のチャンスとして盛り上がった。その意味では、大いなる矛盾の悲喜劇が同時並行的に展開したのが、この歴史的円安だったのかもしれない。

しかしこれまで見てきたことからすると、この歴史的円安は、未体験のものでも何でもなかっただろう。

2007年などにも経験した、単なる「行き過ぎた円安」であり、そしてそれはもちろん有限のものだから、行き過ぎの反動で損失を被るリスクもあったということだろう。

『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』

2024年の歴史的円安――日本経済の凋落か、国威低下の表れか?

米ドル高・円安の真実をここで明らかにする!

マネックス証券チーフ・FXコンサルタント、吉田恒氏の新刊電子書籍、絶賛発売中!

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※ 本記事は書籍の内容を抜粋・掲載したものであり、現在の市場環境とは異なる場合があります。投資判断はご自身の責任でお願いいたします。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】