築40年の木造アパートを売却したら、突然「税務署」から“お尋ね”が届いたワケ【税理士が解説】

「譲渡所得税」の計算方法と税率の仕組み

アパートなどの不動産を売却して得た利益は「譲渡所得」とされ、給与所得などほかの所得とは分離して課税されます。この譲渡所得にかかる税金が、不動産の「譲渡所得税」です。

譲渡所得の計算式

譲渡所得は、下記の計算式で求められます。

譲渡所得税の税率と所有期間

譲渡所得税の税率は、アパートを売却した年の1月1日時点における所有期間によって大きく異なります。これは税負担を軽減するうえで最も重要な要素の一つです。

図表2のとおり、長期譲渡所得の税率は短期の約半分です。もし売却検討中のアパートの所有期間が5年にわずかに満たない場合は、売却を翌年1月1日以降に遅らせるだけで、税率が大幅に下がり、手取り額が大きく向上する可能性があります。

譲渡所得税を圧縮する「税務テクニック」

譲渡所得税を最小化するための基本的な戦略は、「適用税率を下げる(所有期間を調整する)」もしくは、「譲渡所得金額を減らす」かの2点です。

①売却タイミングの厳選による税率の最適化

前述のとおり、所有期間が5年超となる翌年1月1日以降に売却を実行することが、長期譲渡所得の低い税率(20.315%)を適用するための条件です。税法上、契約日ではなく、引渡し日(決済日)が売却年を決定します。

②取得費・譲渡費用の漏れを防ぐ

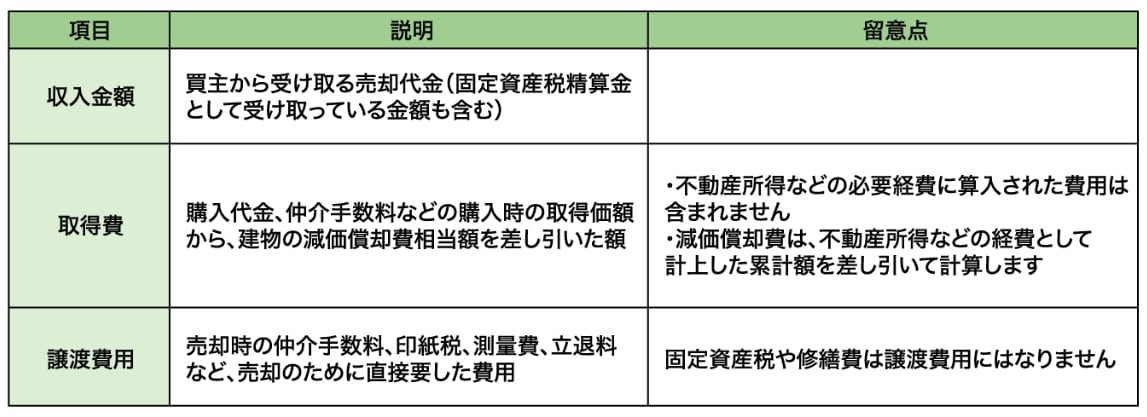

譲渡所得の計算式からわかるように、収入金額から差し引く取得費と譲渡費用が多ければ多いほど、課税される譲渡所得は少なくなります。

まずは取得費を正確に把握します。売買契約書や領収書など、購入時の資料をすべて探し出しましょう。購入価格だけでなく、仲介手数料、登録免許税、不動産取得税、造成費用、改良のためのリフォーム費用(資本的支出)など(※)も取得費に含めることができます。

※上記費用のうち、すでに不動産所得などの申告の際に必要経費に算入したものは、取得費には含めることができません。

資料を紛失して取得費が不明な場合には、譲渡価額の5%を概算取得費とすることができますが、これは実際の取得費よりも低くなることが多く、税額が増大する原因となります。資料の確認が最優先です。

そして、譲渡費用を漏れなく計上します。売却時の仲介手数料、印紙税、測量費、建物の解体費用(更地で売却する場合)、売却のために要した広告宣伝費、立退料、弁護士費用(譲渡代金の取立費用、訴訟費用などは除く)なども譲渡費用に含めます。

③「特定事業用資産の買換え特例」の活用

アパートなどの事業用不動産を売却し、一定の期間内に別の事業用不動産に買い換える場合、「特定事業用資産の買換え特例」が適用できる可能性があります。これは、譲渡益に対する課税を、買い換えた新しい資産に繰り延べる(先送りする)ことができる制度です。課税を完全に免れるわけではありませんが、当面の税負担を大幅に軽減し、手元資金を次の投資に回すことができます。

ただし、特例を受けるには、譲渡資産と買換資産が所在する地域や資産の種類など、細かな要件を満たす必要があります。都市部のアパートは対象外になりやすく、適用要件をしっかりと確認しましょう。

④譲渡損失が出た場合の損益通算

アパートなどの不動産を売却して損失(譲渡損失)が出た場合、この損失は、原則として給与所得や事業所得など、ほかの種類の所得と損益通算することはできません。しかし、同じ年内にほかの不動産の売却で譲渡益が出ている場合は、その譲渡益とアパートの譲渡損失を内部通算(相殺)することができます。

⑤法人所有のメリットと売却方法

アパートを法人(資産管理会社など)で所有していた場合、不動産の売却は法人が行います。法人では、売却益は法人のほかの利益と合算され、法人税が課されます。実効税率は、個人の長期譲渡所得税率(20.315%)よりも高くなる傾向にありますが、法人には繰越欠損金と相殺できるといったメリットがあります。

また、不動産そのものではなく「法人株式」を親族に譲渡するという手法もあります。この場合の課税対象は株式譲渡益となり、税率は一律20.315%です。法人保有の含み益に対して低い税率を適用できる、有力な出口戦略の一つです。一方で、時価より著しく低い価格で譲渡すると、差額が贈与とみなされる可能性があるため、価格算定には注意してください。