さらなる円高余地は「金利差の縮小」がカギに

円売り反動の円高は限定的か…金利差縮小による「円買い拡大」に注目

衆院選後に円安が反転した背景には、先述したように「日本の財政懸念による円売り」という見方に修正が入った影響が大きいと考えられます。連立与党が歴史的な大勝を収め、高市政権の基盤が安定したことで、いわゆるポピュリズム的な財政拡張に踏み切るリスクが低下した可能性があります。

では、この流れを受けた円の反発は今後も続くのでしょうか。

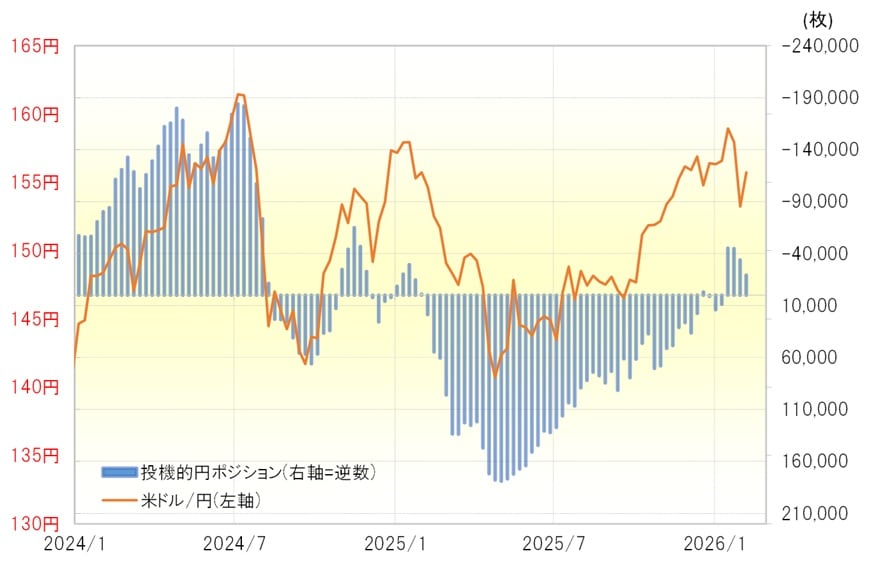

ヘッジファンドの動きを反映するCFTC(米商品先物取引委員会)統計を見ると、投機筋の円ポジションはこの間の円売り越し(米ドル買い越し)が4万枚程度にとどまっていました。2024年には円売り越しが20万枚近くまで拡大していた局面もあったことを踏まえると、今回は必ずしも“行き過ぎ”といえるほどではなかったようです(図表4参照)。

これを参考にすると、「日本の財政懸念による円売り」の反動に伴う円高は、ある程度で頭打ちになるのではないでしょうか。

[図表4]米ドル/円とCFTC統計の投機筋の円ポジション(2024年1月~) 出所:LSEG社データよりマネックス証券が作成

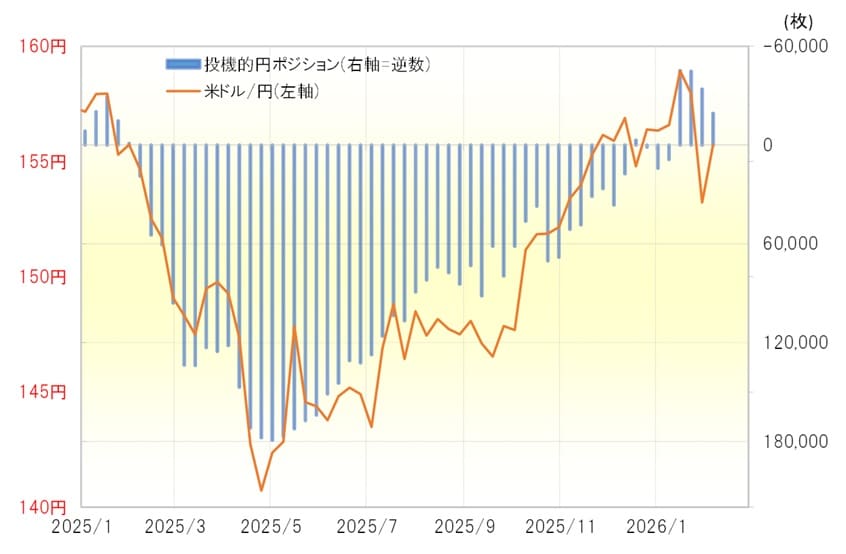

一方で、過去には、「行き過ぎた円売り」の反動ではなく、投機筋が積極的に円買いを拡大し、米ドル安・円高を主導した局面があります。それが、2025年4月にかけての139円台までの動きです(図表5参照)。

このとき投機筋が米ドル売り・円買いを強める手がかりとなったのは、日米金利差の縮小だったとみられます。

したがって、今回のように「財政懸念の後退」というテーマが一巡したなかで今後どこまで円高が進むかを判断するうえでは、「日米金利差の縮小」が1つの重要な目安になりそうです。

[図表5]米ドル/円とCFTC統計の投機筋の円ポジション(2025年1月~) 出所:LSEG社データよりマネックス証券が作成