繰り上げ受給の3つのメリット

メリット①健康なうちにお金を使える

厚生労働省の「簡易生命表(令和5年)」によると、2023年の日本人の平均寿命は男性が81.09歳、女性が87.14歳です。ただし、この年齢まで健康で生きられるわけではありません。

「健康上の問題で日常生活が制限されることなく生活できる期間」を健康寿命といいますが、ニッセイ基礎研究所のデータによると、2022年の健康寿命は、男性が72.6歳、女性が75.5歳です。それ以降は、日常生活が制限されていきます。

少し想像してみてほしいのですが、例えば同じ100万円をもらうとして、60歳でもらうのと80歳でもらうのとでは、使い道はかなり違ってくるとは思いませんか? 60代ならまだまだ元気ですので、旅行.趣味や食事にお金をかけて楽しむことができるでしょう。

でも、80歳にもなれば足腰がかなり弱っていて、家から出ることすら、立ち上がることすらままならないかもしれないです。健康なうちに年金をもらえば、有効活用することができます。

メリット②住民税非課税を狙いやすい

住民税が非課税になると、住民税がかからないだけでなく、医療費の負担額が少なくなります。さらに、世帯全員が住民税非課税だと「住民税非課税世帯」という扱いになり、数々のメリットがあります。

住民税非課税世帯になると、国民健康保険料や国民年金保険料の負担額が軽減されます。自治体によっては、介護サービス利用料の減額、大学の入学金.授業料の減免など、様々な優遇措置を受けることができます。2020年以降、毎年、支給されている給付金も住民税非課税世帯が主な対象です。

住民税非課税世帯になると、年間約6万円の「老齢年金生活者支援給付金」もずっともらえます。

年金だけで生活している人の場合、住民税非課税になるボーダーラインの年金収入は、独身の方は、65歳未満が105万円、65歳以上が155万円です。夫婦世帯の方は、65歳未満が約171万円(※)、65歳以上が211万円です。

※正確には、1,713,333円

たとえば、年金受給額が平均の月間14.4万円(年間172.8万円)だとします。独身の方の場合、65歳未満でも65歳以上でも住民税非課税にはなりません。60歳繰り上げ受給をすると、年間約131万円です。60~64歳の間は住民税非課税になりませんが、65歳以降は住民税非課税になります。夫婦世帯の方であれば、60歳から住民税非課税です。

繰り上げ受給をすると、年金以外に収入がなければ、住民税非課税になりやすいのです。なお、2025年度の所得税改正により、所得税の年収の壁は引き上げられますが、住民税の年収の壁は同じであることに注意が必要です。

メリット③年金を投資に回せばさらに増やせる

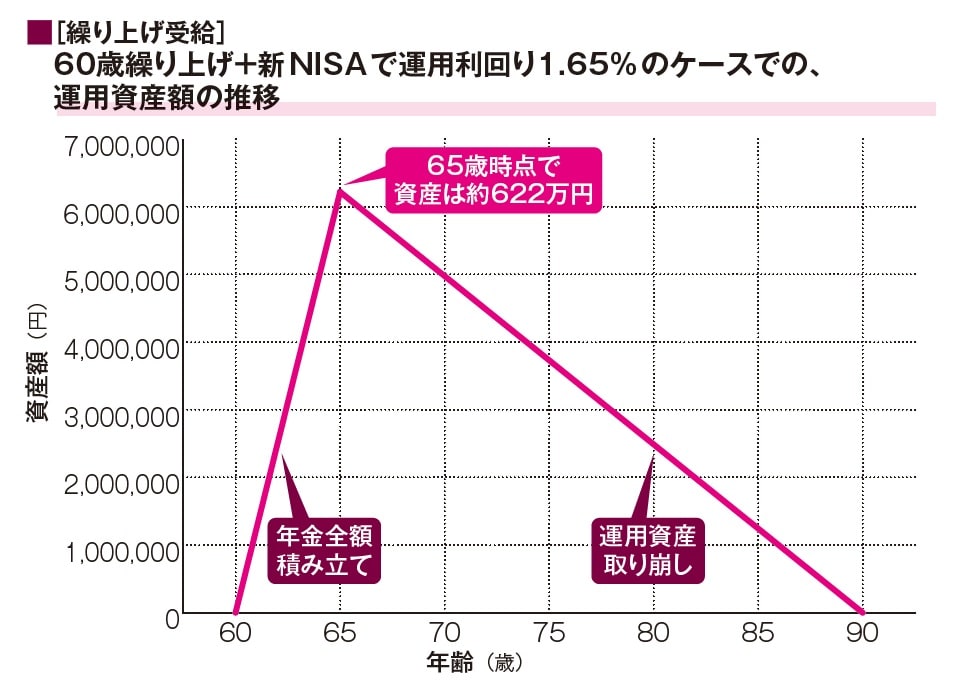

資産があって老後資金に余裕がある人は、60歳繰り上げ受給でもらった年金を投資に回すとさらに増やすことができます。いわゆる「積み立て投資」をします。2024年から始まった新NISAを利用すれば、全額非課税で運用することができます。

65歳まで積み立て、その後は、運用しながら取り崩していきます。投資は始めるのが早ければ早いほどお金が増えますので、投資するなら、65歳から年金受給で投資するよりも、60歳繰り上げ受給で投資したほうがお得です。90歳まで取り崩す前提で考えると、新NISAで必要な運利回りは1.65%です。これなら十分に可能な利回りです。

ただ、もちろん、運用投資には元本割れリスクがありますので、資産に余裕があって無理のない範囲で行うことが肝心です。