「繰り下げ受給」の仕組み

「繰り下げ受給」では、年金をもらい始める年齢を後ろにずらす代わりに、もらう年金の金額が一生増額されます。とてもお得な制度ですが、いくつか注意点もあります。

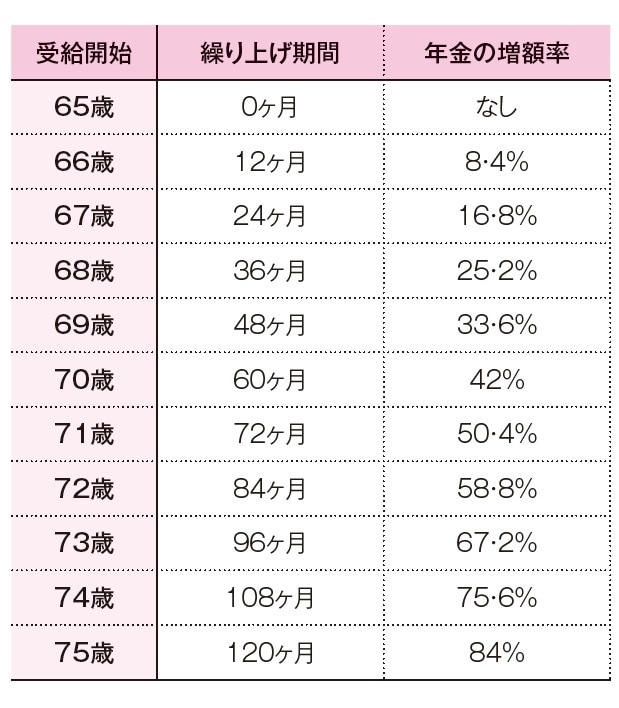

66歳から75歳までの間にもらい始めることを「繰り下げ受給」といいます。66歳以降、繰り下げ受給をすると、1ヶ月当たり0.7%、1年で8.4%、年金が増額されます。最長75歳まで10年間繰り下げると、84%増額され、一生続きます。

もし、本来の年金受給額が月間14.4万円(年間172.8万円)だったとすると、10年の繰り下げをすれば年間約318万円ももらえます。ただ、75歳まで別の収入や貯金で生活をしなければいけないので、忍耐が必要かもしれません。

繰り下げ受給は手続き不要

繰り下げ受給を選択する場合、特に手続きは不要です。65歳近くになると、年金の請求手続きの案内が送付されてきますが、65歳になっても請求手続きをしなければよいだけです。自動的に繰り下げている状態になります(この間を「繰り下げ待機期間」と呼んだりします)。

もし70歳繰り下げ受給をするなら、70歳になったときに年金の請求手続きをします。65歳に手続きをするときと方法は同じです。

やはり繰り下げをやめたいという場合、5年前までさかのぼって請求手続きをすることもできます。70歳繰り下げをやめて、65歳から年金をもらったことにし、5年間分を一括でもらえます。

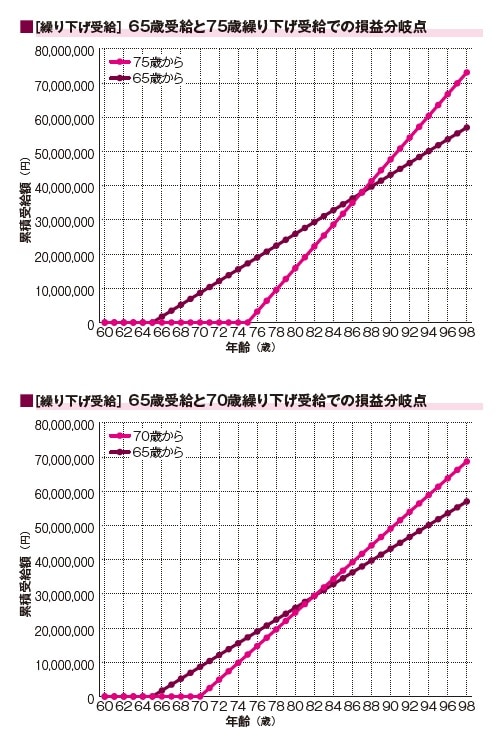

繰り下げ受給の“損益分岐点”は11年11ヶ月後

繰り下げ受給で年金額が増えるのはいいのですが、もらい始めるタイミングが遅くなりますので、本当にお得なのかどうか不安になるかもしれません。

繰り下げ受給の損益分岐点は、何歳まで繰り下げたとしても11年11ヶ月後です。70歳まで繰り下げたら損益分岐点は81歳11ヶ月、75歳まで繰り下げたら86歳11ヶ月です。

なお、こちらは税金や社会保険料を引く前の額面で計算したものですが、手取りで考えると、損益分岐点は、さらに2~4年程度延びます。月額16万円の場合は、75歳繰り上げの損益分岐点は、おおよそ89歳です。