通常、65歳から受給が始まる年金ですが、最短60歳から前倒しで受け取れる「繰り上げ受給」という選択肢があります。年金が減額されて損をするイメージがありますが、活用次第で老後生活を支える武器になります。本記事では、服部貞昭氏による著書『東大卒のファイナンシャル・プランナーが教える 届け出だけでもらえるお金大全——一生トクする!セーフティネットのお金事典』(自由国民社)より一部を抜粋、編集し、年金繰り上げ受給のメリットについて解説します。

繰り上げ受給とは

「繰り上げ受給」では65歳より前に年金をもらえる代わりに、もらう年金の金額が一生減額されます。一見すると不利に見えますが、有効活用すれば、意外なメリットがいくつもあります。

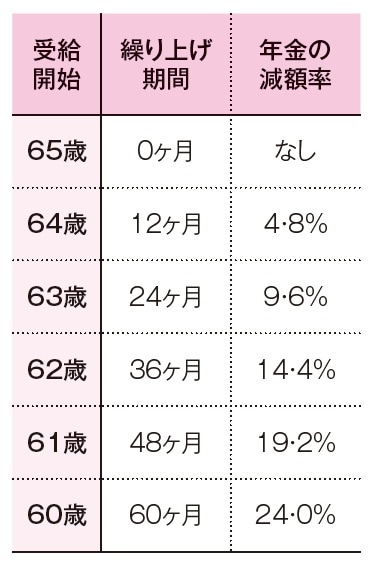

年金には「繰り上げ受給」「繰り下げ受給」という制度があります。通常は、年金の受給開始年齢は65歳からですが、60歳から75歳まで1ヶ月単位で自由に選ぶことができます。

60歳から64歳11ヶ月までの間にもらい始めることを「繰り上げ受給」といいます。繰り上げ受給をすると、1ヶ月当たり0.4%(※)、1年で4.8%、年金が減額されます。60歳まで5年間繰り上げると、24%減額されます。これが一生続きます。

※ 1962年(昭和37年)4月1日以前生まれの方は0.5%

もし、本来の年金受給額が月間14.4万円(年間172.8万円)だったとすると、5年の繰り上げをすれば60歳から年金をもらえる代わりに年間約131万円しかもらえなくなります。

繰り上げ受給をすると損をするように思えますが、もらい方によってはメリットがいくつかあります。

老齢基礎年金と老齢厚生年金の両方を同時に繰り上げる

年金には「老齢基礎年金」「老齢厚生年金」の2種類があります。ずっとフリーランス、自営業者だった人は「老齢基礎年金」だけ、会社勤めの期間がある人は「老齢基礎年金」「老齢厚生年金」の両方をもらうことができます。

年金の繰り上げ受給では、「老齢基礎年金」「老齢厚生年金」の両方を同時に繰り上げる必要があります(繰り下げる場合は片方だけの選択が可能)。

ファイナンシャル・プランナー(CFP®)

新宿・はっとりFP事務所 代表

エファタ株式会社 取締役

長野県須坂市生まれ。数字と数学が大好きで6歳のときから現金出納帳をつけ始める。中卒の父から「サラリーマンでは金持ちになれない」と教えられ、中学2年生で起業を志す。経済や会計への関心から、学生時代には簿記のオンライン掲示板を自作し運営していた。

東京大学工学部卒業後、KDDIにてシステムエンジニアとして勤務。2014年に独立し、現在はファイナンシャル・プランナーとして、お金に困っている人の相談にのりながら、身近なお金に関する情報発信に携わる。ライフマネー・税金・相続関連のオウンドメディアを複数運営、総合月間150万PV超。これまでに2,000本以上の記事を執筆・監修。登録者10万人超のYouTubeチャンネル「お金のSOS」をはじめ、「ZEIMO」など4つのマネー系チャンネルを運営し、累計再生回数2,200万回を超える。

事務所HP:https://www.effata.co.jp/hattori-fp/

著者プロフィール詳細

連載記事一覧

連載届け出だけで得する「定年世代の資産防衛術」を東大卒FPが伝授