退職金の額面は同じでも、辞める日がたった1日違うだけで、手元に残る現金が変わることをご存じでしょうか? その鍵を握るのは、税制上の「勤続年数の端数は切り上げる」という意外なルールです。本記事では、服部貞昭氏による著書『東大卒のファイナンシャル・プランナーが教える 届け出だけでもらえるお金大全——一生トクする!セーフティネットのお金事典』(自由国民社)より一部を抜粋、編集し、退職金の手取りを増やすポイントについて解説します。

「勤続年数の端数は切り上げ」が退職金にかかる税金のキモ

ここでポイントになるのは、勤続年数の端数は切り上げるということです。

たとえば、勤続年数が29年+1日の人は、端数を切り上げて勤続年数30年とみなされます。

さきほど紹介した表で見ると、勤続年数20年超では、勤続年数が1年増えるごとに退職所得控除額が70万円増えます。勤続年数がちょうど29年の人と、29年+1日で30年とみなされた人とでは、退職所得控除額が70万円も違ってくるのです。

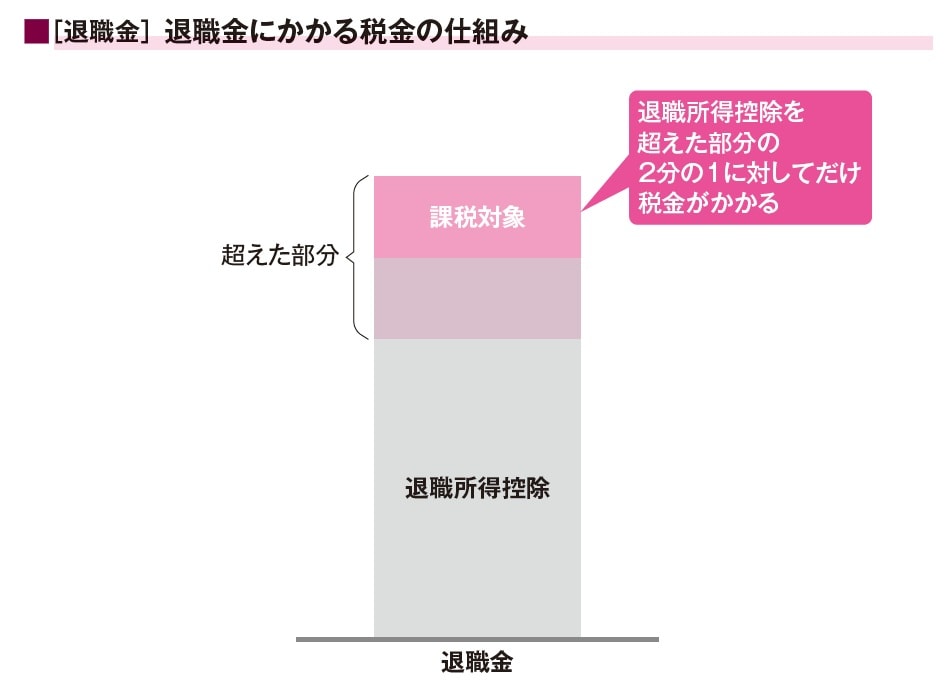

退職金は、退職所得控除を超えた部分の半分に対して税金がかかります。つまり、勤続年数が1年増えると、税金がかかる対象の金額が35万円減ります。所得税は5~45%、住民税は10%ですので、約5~20万円、かかる税金が減ります。

税金が減るということは手取り額が増えます。勤続年数が1年増えるだけで、退職金の手取り額が最大20万円近く増えることになります。

退職日をもう少し後ろにずらしたら勤続年数が増えるかどうか、退職日を決める際にぜひ検討してみてください。

服部 貞昭

ファイナンシャル・プランナー(CFP®)

新宿・はっとりFP事務所 代表

エファタ株式会社 取締役

ファイナンシャル・プランナー(CFP®)

新宿・はっとりFP事務所 代表

エファタ株式会社 取締役

長野県須坂市生まれ。数字と数学が大好きで6歳のときから現金出納帳をつけ始める。中卒の父から「サラリーマンでは金持ちになれない」と教えられ、中学2年生で起業を志す。経済や会計への関心から、学生時代には簿記のオンライン掲示板を自作し運営していた。

東京大学工学部卒業後、KDDIにてシステムエンジニアとして勤務。2014年に独立し、現在はファイナンシャル・プランナーとして、お金に困っている人の相談にのりながら、身近なお金に関する情報発信に携わる。ライフマネー・税金・相続関連のオウンドメディアを複数運営、総合月間150万PV超。これまでに2,000本以上の記事を執筆・監修。登録者10万人超のYouTubeチャンネル「お金のSOS」をはじめ、「ZEIMO」など4つのマネー系チャンネルを運営し、累計再生回数2,200万回を超える。

事務所HP:https://www.effata.co.jp/hattori-fp/

著者プロフィール詳細

連載記事一覧

連載届け出だけで得する「定年世代の資産防衛術」を東大卒FPが伝授