株式需給の引き締まりにより、PERは拡大

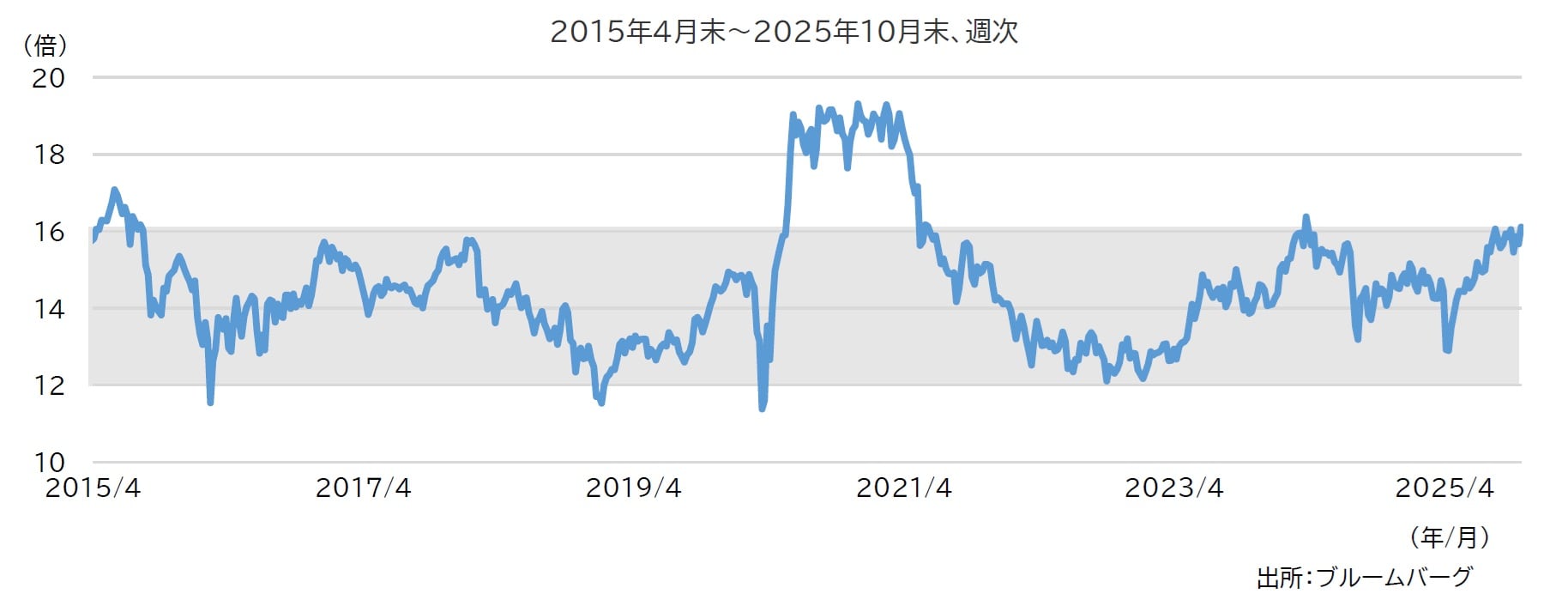

TOPIXの予想PERは過去10年でコロナ禍を除き、おおむね12~16倍のレンジで推移してきましたが、足もとは16倍を超える水準にあります(図表7)。この水準は一見割高に見えますが、日本株式の需給改善によりPERレンジが切り上がる可能性があると考えます。

[図表7]予想PER(TOPIX)の推移 出所:ブルームバーグ

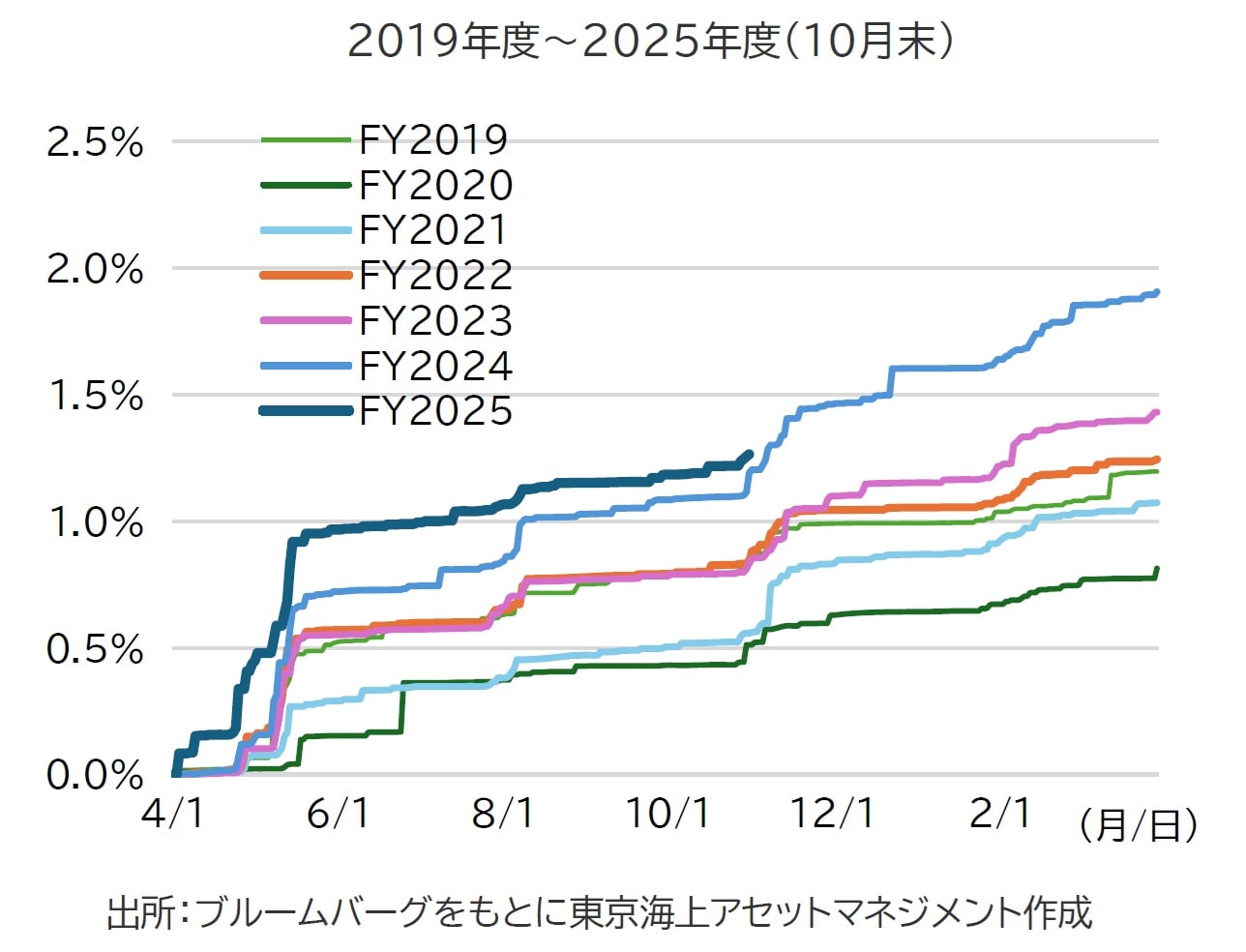

需給改善の要因は2点です。第1に、自社株買いの活発化です。東証のPBR(株価純資産倍率)1倍割れ解消要請を契機として、2022年以降に自社株買い枠設定の動きが強まり、2024年度は時価総額対比2%弱と高水準になっています。(図表8)。

企業は自社株買いを行うと、自社株の多くを消却しており、市場の株式供給が減少しています。

[図表8]自社株買枠設定推移(期初時価総額比) 出所:ブルームバーグをもとに東京海上アセットマネジメント作成

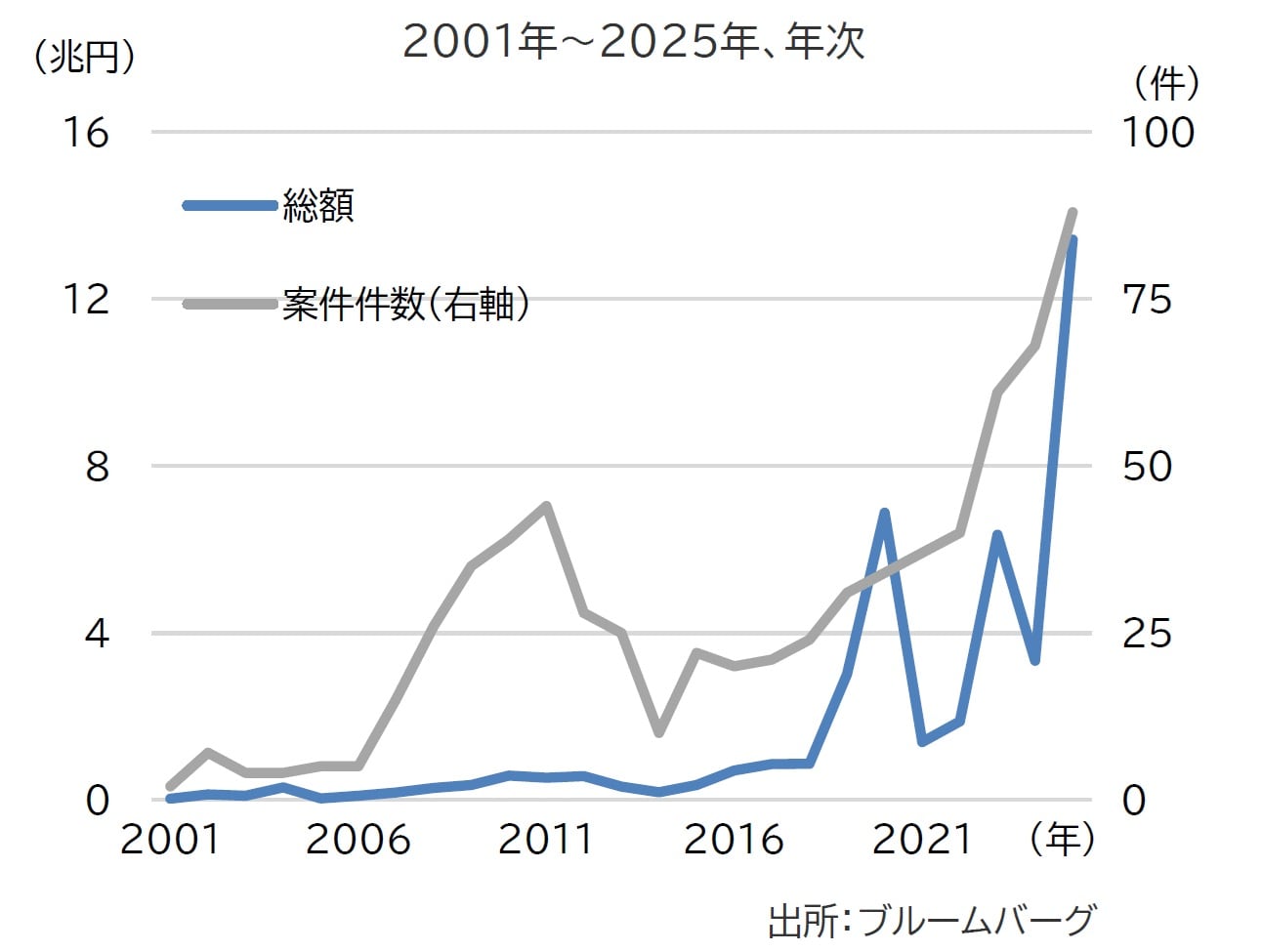

第2に、TOB(公開買い付け)による完全子会社化の増加です。東証による「資本コストや株価を意識した経営の要請」や親子上場解消の動きなどを背景に、完全子会社化のTOB件数や金額が大きく増加しています。

2020年のNTTによるNTTドコモ完全子会社化以降、この動きが活発化し、2020年と2023年は6兆円超、2025年に13.6兆円まで拡大しています(図表9)。

[図表9]完全子会社化TOB件数・総額の推移 出所:ブルームバーグ

TOBによる完全子会社化により、市場から退出する企業が増えており、今後も日本株式市場の需給は徐々に引き締まっていくことが想定されます。