2025年の日本株式市場

日本株式(TOPIX(東証株価指数))は、トランプ米大統領の関税政策を受けて大きく下落する局面があったものの、日米関税交渉が15%で妥結したことが好感されたほか、米国の利下げ期待の高まり、AI投資拡大、高市政権に対する期待から上昇しました。

年初来の騰落率でみると、米国株式に対して日本株式は小幅にアウトパフォームしました(図表1)。7月の参院選での自公の過半数割れなど政治懸念はあったものの、自由民主党と日本維新の会の連立や、高市政権に対する期待感が日本株式を後押ししました。

※2025年1月1日を100として指数化

デフレ脱却が業績拡大をサポート

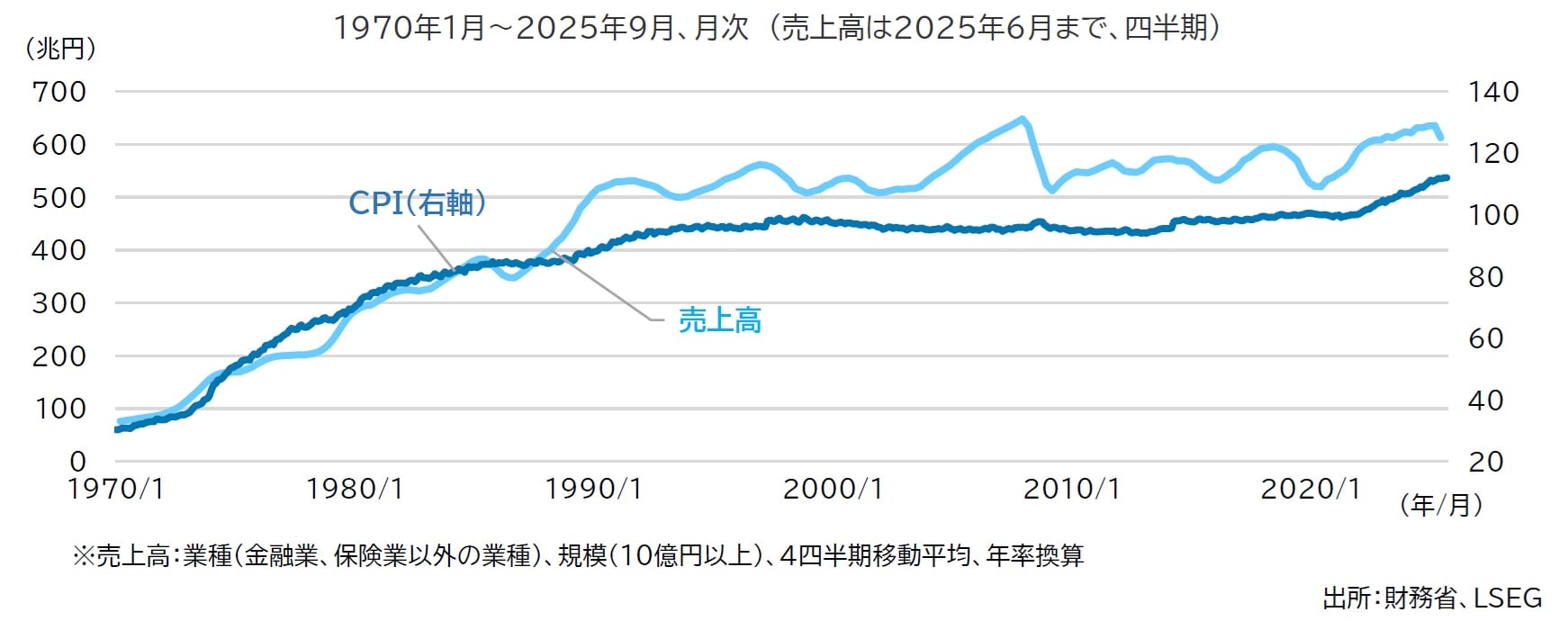

企業の売上高とCPI(消費者物価指数)の長期的なトレンドはおおむね一致しています(図表4)。デフレ環境の継続が、これまで日本企業の売上高を抑制してきた一因で、日本企業は従業員の賃金抑制や投資抑制などコストカットを進めてきました。

しかし、2021年頃から、ようやくデフレ脱却が鮮明になりつつあり、売上高は増加基調で、日本企業は従業員の賃金や投資を増やす「物価と賃金の好循環入り」の可能性が高まっています。

ただし、拙速に日銀が金融引き締めを行うと、この好循環が失われる可能性があるため注意が必要です。

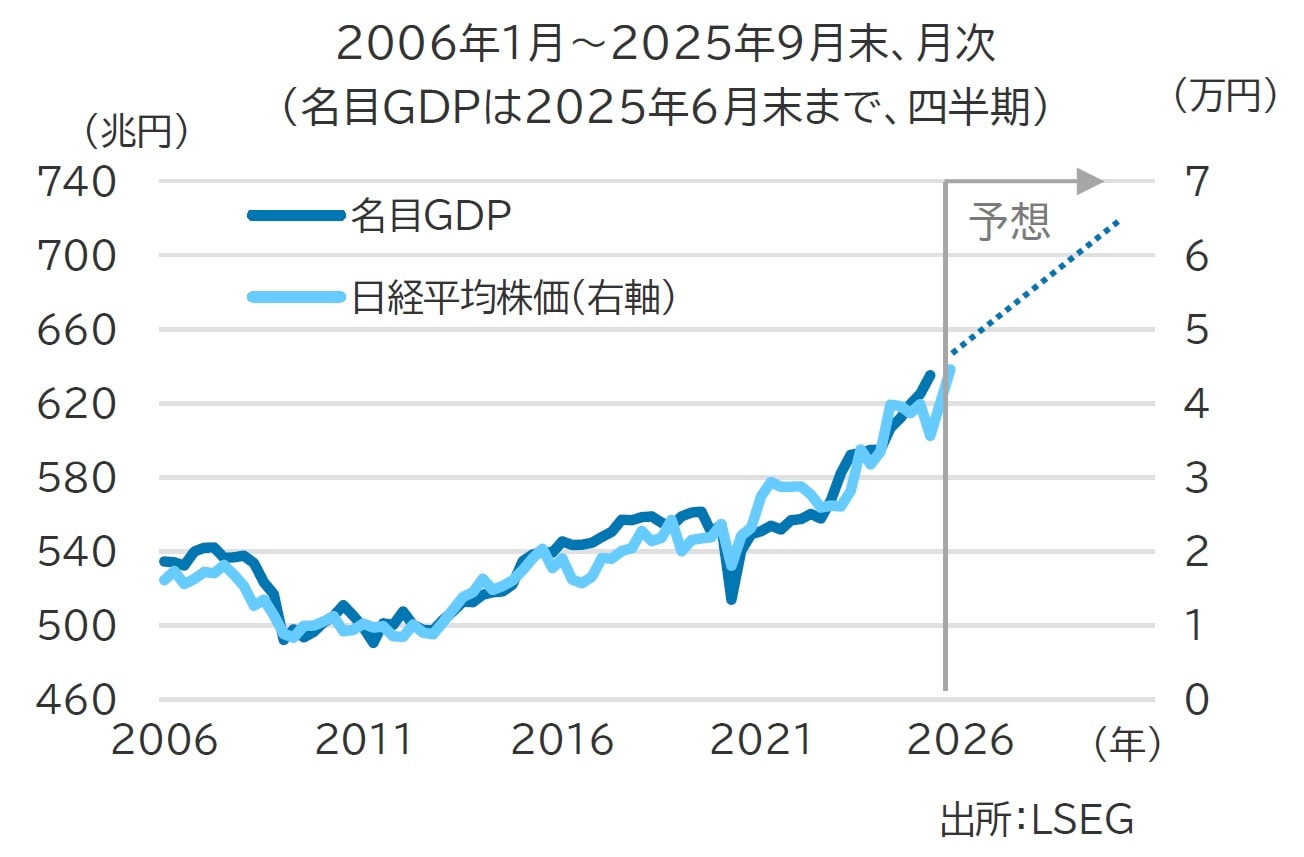

インフレを背景に名目GDPが上昇する一方で、実質GDPの伸びが緩やかであることから(図表5)、消費者の成長に対する実感は希薄ではあるものの、企業収益は名目値であり、株価も堅調に推移していることは事実です。

インフレ環境への転換による名目GDP成長率の回復が株価上昇の原動力であり、名目GDPと株価との連動性が高いことが見てとれます(図表6)。今後、名目GDP成長率が+2.5%程度(潜在成長率+0.5%、インフレ率+2%)で推移すれば、2020年代後半には日経平均株価は6万円を突破する可能性もあるとみています。