2026年の投資環境、株式市場の見通し

1.経済見通し

日米欧のGDP(国内総生産)成長率は、2026年は2025年対比でやや鈍化するものの、大きく底割れすることなく、安定的に推移するとみています(図表5)。

米国経済は相互関税の影響や過去の利上げの影響が徐々に実体経済に影響を与え始めるものの、FRBによる追加利下げも想定されるなか、経済は底堅く推移すると予想します。

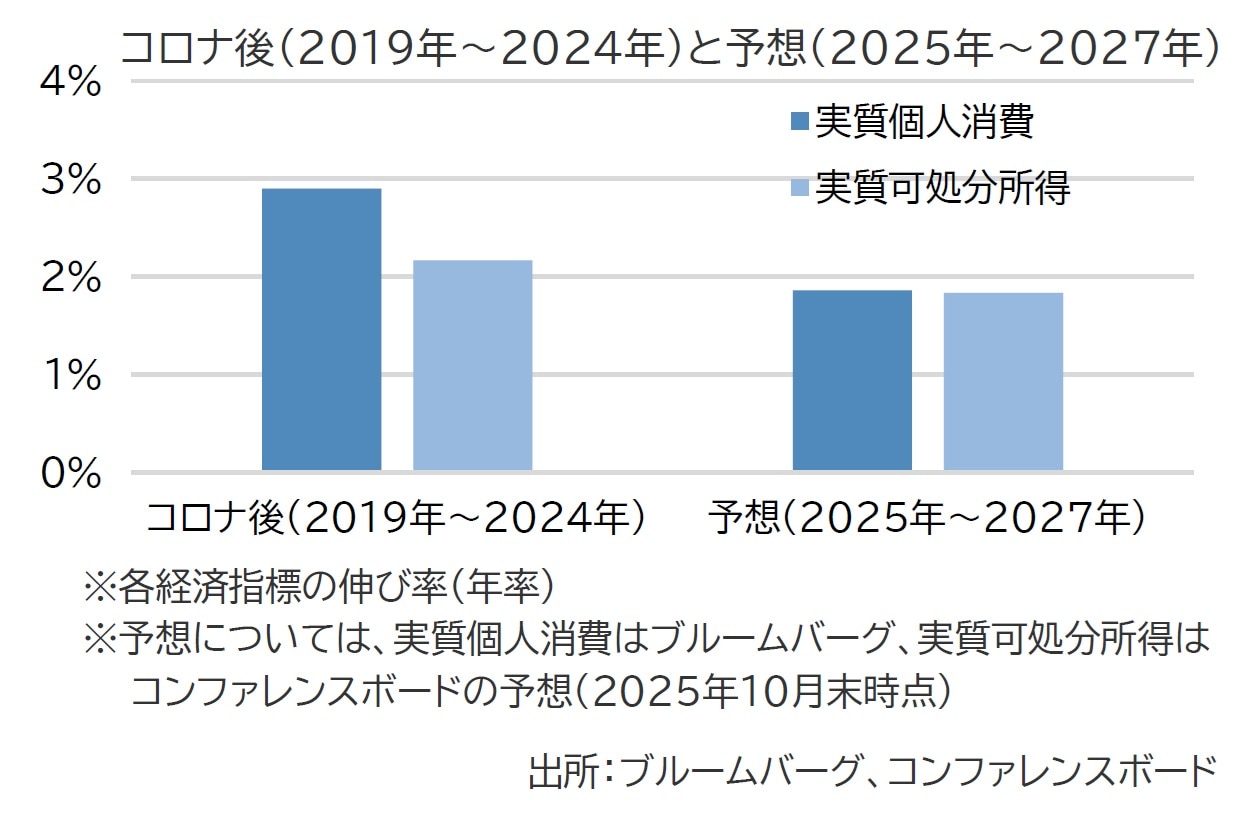

2026年の米国経済の成長の背景としては、底堅い個人消費やデータセンター関連の設備投資拡大が挙げられます。関税による物価上昇、政治経済の不透明感の高まりは個人消費にマイナスとなるものの、実質可処分所得が引き続き底堅く推移すると予想されることに加えて、コロナ後の家計の純資産の増加ペースはコロナ前対比で高く、個人消費のサポート要因になるとみています(図表6、図表7)。

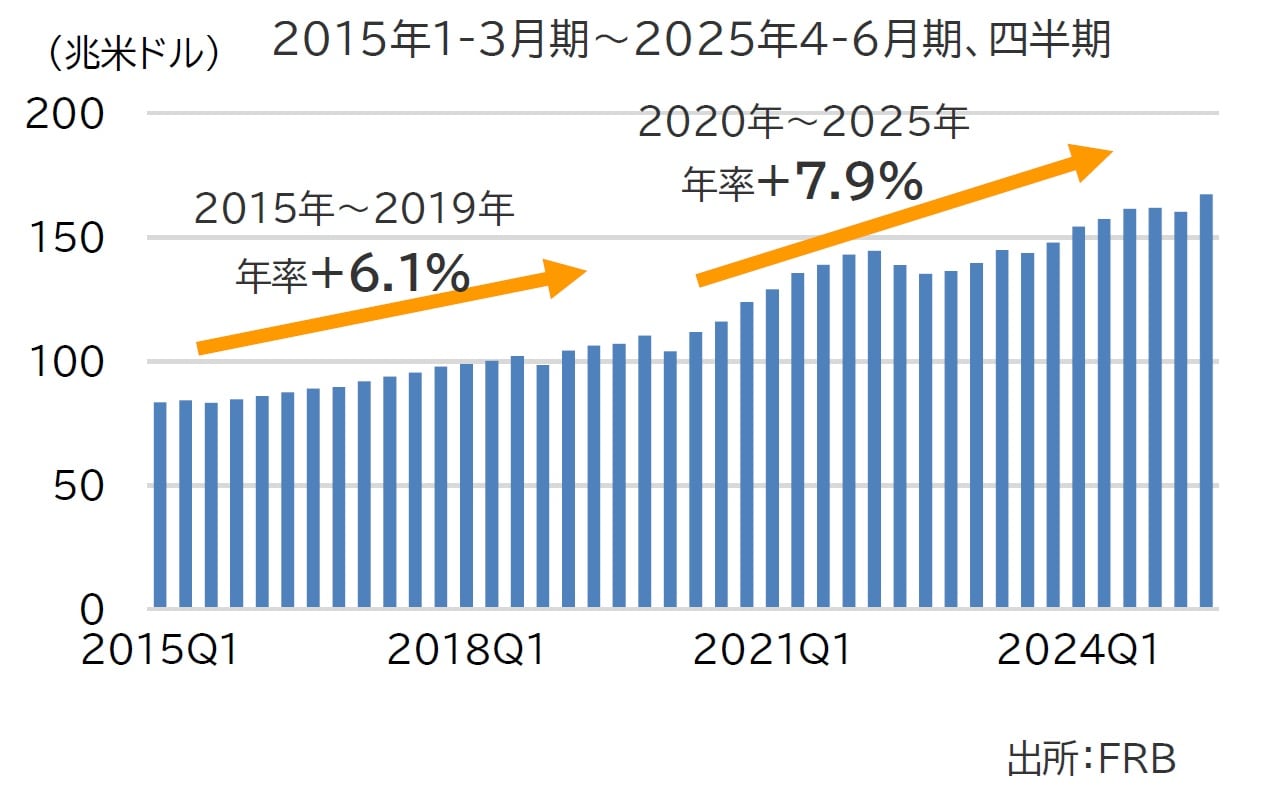

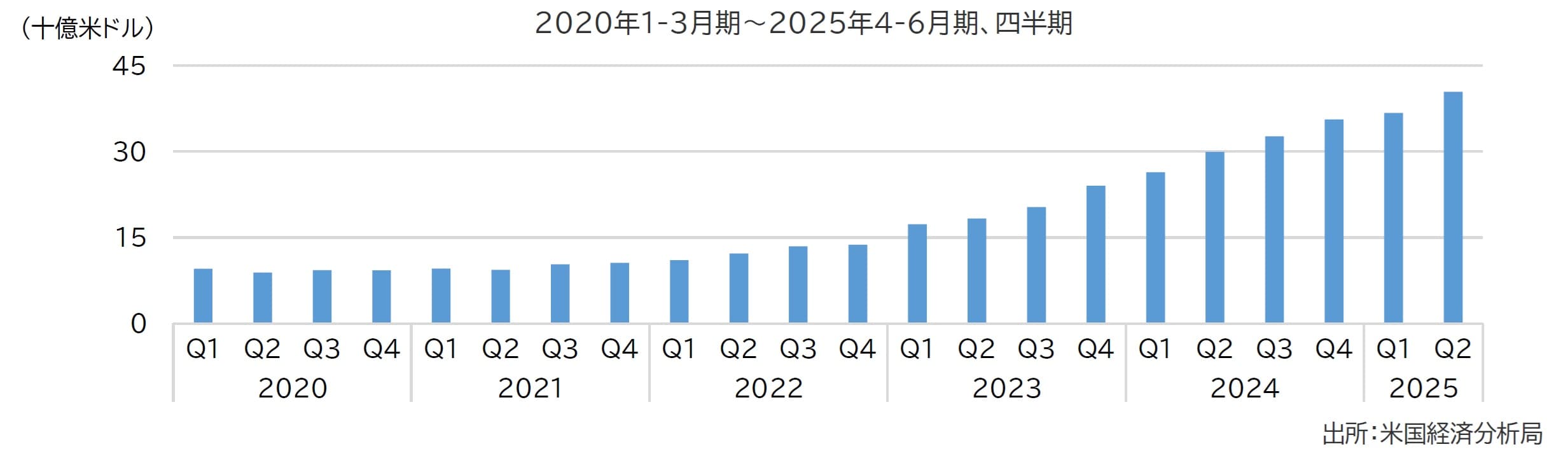

また、2022年以降、AIの普及によりデータセンター投資が大きく増加しています(図表8)。それに伴い電力関連施設への投資も徐々に増加するなど、関連産業への波及効果も出てきています。

一方で米国の関税の影響には注視が必要です。足もとでは企業が自助努力により値上げを抑えていることから、物価への影響は限定的となっていますが、ニューヨーク連銀の調査によると、今後、価格転嫁を進める企業が増加すると予想されており、物価への上昇圧力が高まるとみられます。

2.企業業績見通し

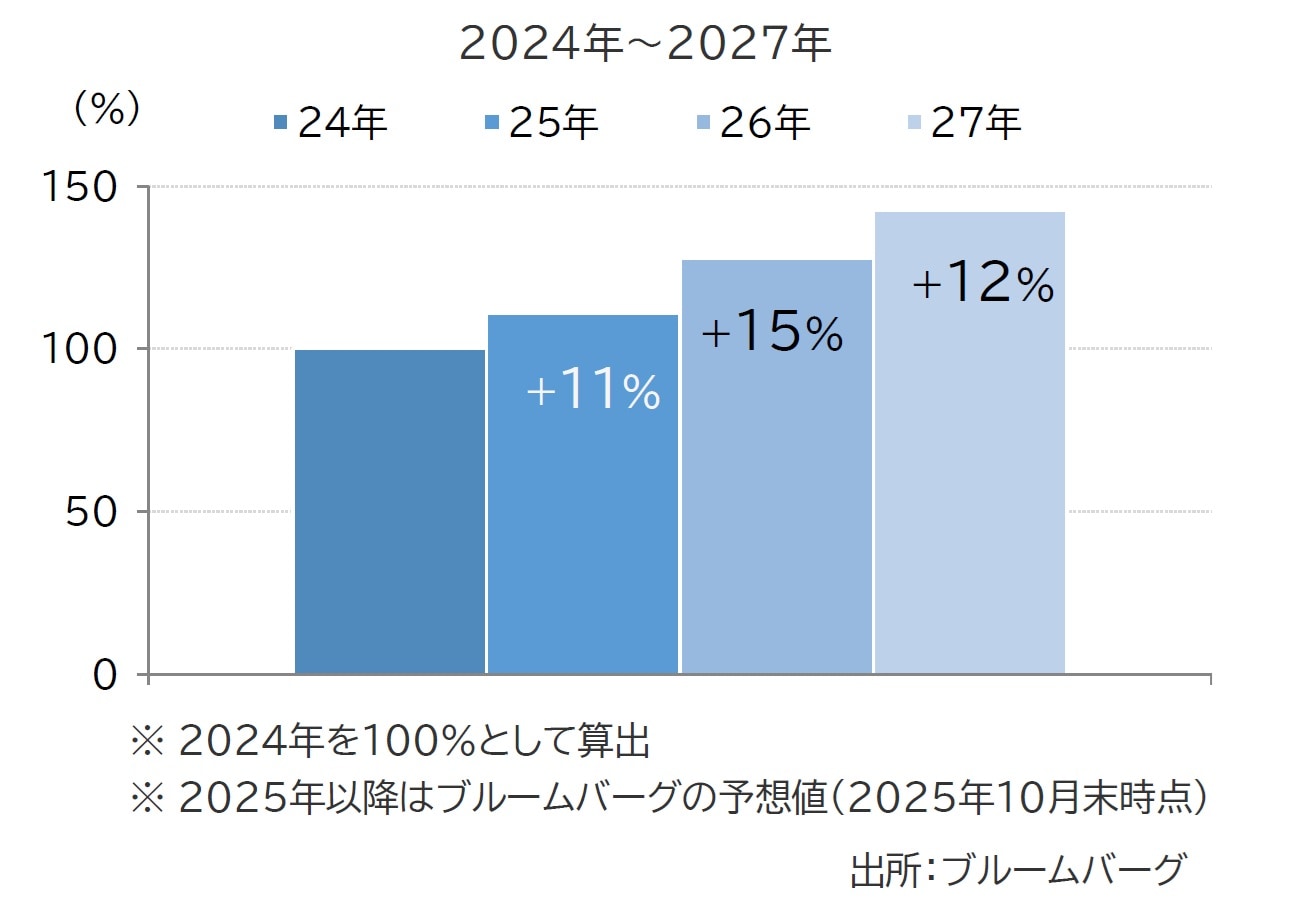

S&P500構成銘柄のEPS(1株当たり利益)は、2026年、27年とも2桁の増益が予想されています(図表9)。

米国経済は減速する可能性があるものの、底割れは回避し、2026年に向けて景気が底堅く推移するなか、企業業績は増益基調を維持すると想定され、株価のサポート要因となると予想します。

企業業績は多くのセクターで堅調に推移すると想定されますが、AI関連投資を背景に情報技術、コミュニケーションサービスセクターがけん引すると予想します。

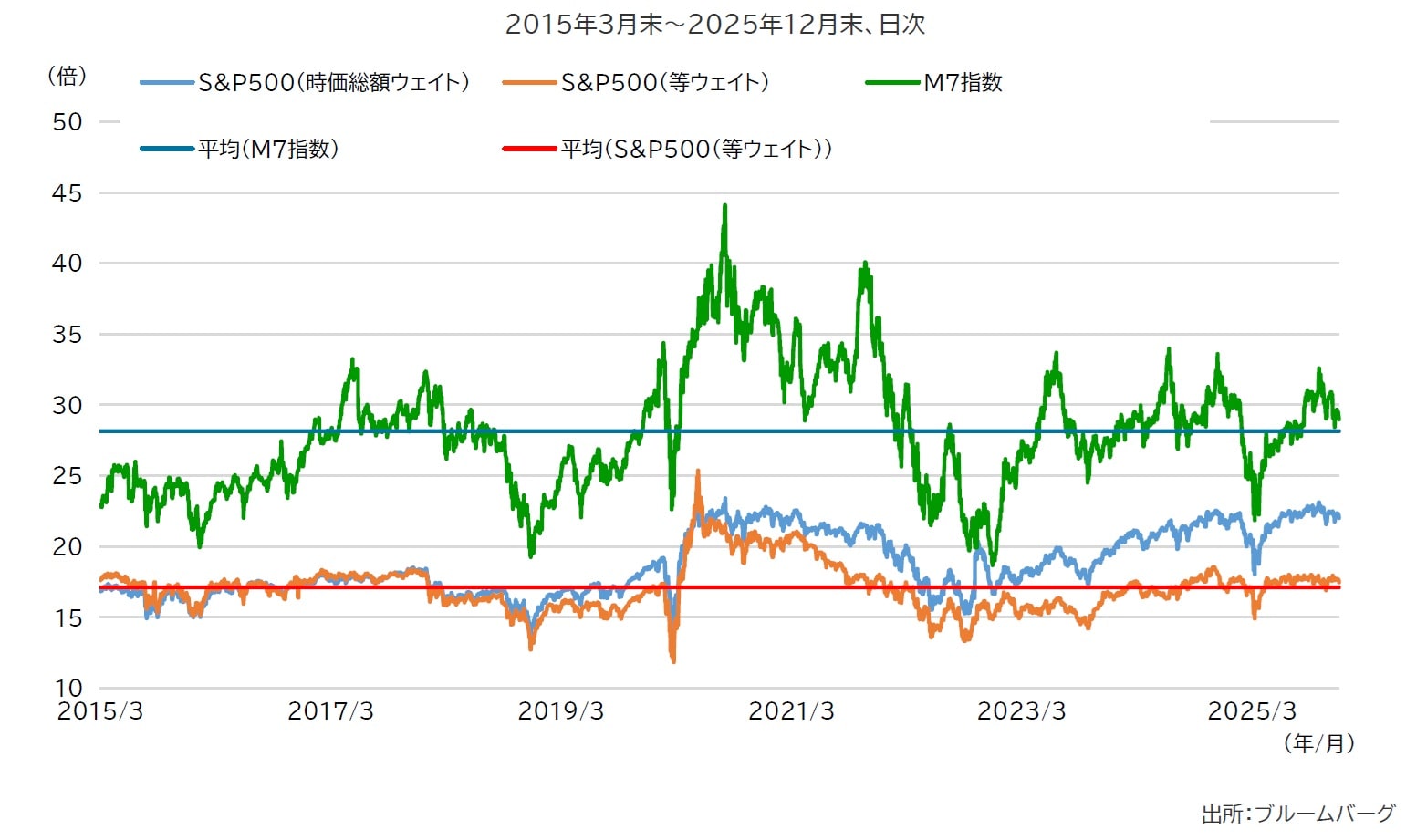

一方、バリュエーション面では、M7指数、S&P500等ウェイト指数のPER(株価収益率)の水準は長期過去平均を上回っています(図表10)。割高感が高まっていることを考慮すると、2026年は、一時的な株価調整や上昇ペース鈍化の可能性があると考えられます。