過去のバリュエーションの検証

配当利回りと長期金利の逆転を報じた日経新聞の記事は、「配当利回りと長期金利の逆転は相場の長期的な転換点を示すとされる」と書いているが、ケースバイケースではないか。

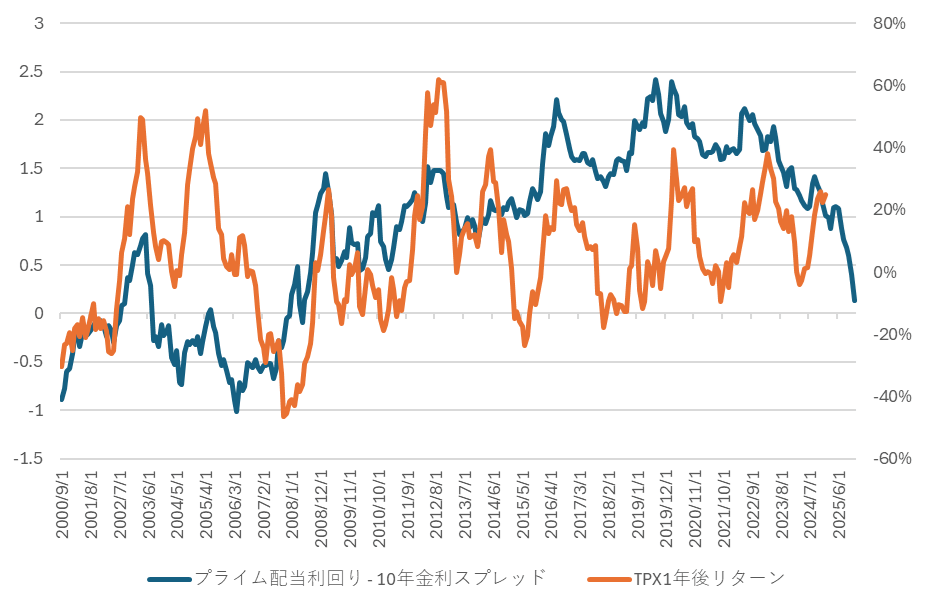

「逆利回り革命」はリーマン・ショック後のデフレが強まるなかで、債券利回りが極端に低下し、マイナスにまで落ち込むという異常事態で生じたものだ。図表2・3からわかるように株の配当利回りは比較的安定していた。つまり配当と金利のスプレッドはほぼ金利の動きで説明できるので、あまり有効な指標にならないと思われる。

それでもスプレッドが急激に拡大する「スパイク」のようなタイミングは、株の割安感が意識され、いい買い場のシグナルになってきたのも事実。図表2は配当利回りと10年債利回りスプレッドに、TOPIXの1年後リターンを重ねたものである。これを2年後のリターンでみてみると、図表3のようになる。

スプレッドが急に跳ね上がったタイミングでTOPIXを買うと、その後1年リターンや2年リターンが高いということが示されている(相関係数は0.34、0.39なのでそこそこ高い正の相関がある)。

[図表2]プライム銘柄配当利回り-10年債利回りとTOPIX1年後リターン 出所:Quick Astra Managerよりマネックス証券作成

[図表3]プライム銘柄配当利回り-10年債利回りとTOPIX2年後リターン 出所:Quick Astra Managerよりマネックス証券作成

この指標を信じるなら、このタイミングで投資しても1~2年後のリターンは芳しいものにならないかもしれない。

しかし、この種のイールド・スプレッドの議論は「金利対比の株価の割安割高」を測るものだとすれば、異常な水準にあった日本の金利が正常化しただけで、株価の割高感が台頭したものではまったくないといえるだろう。その証拠に図表2・3の右端は青線で示したスプレッドが急速に下降しているが、足元の株価は崩れていない。ただし1~2年後のリターンがどうなるかはわからないので、オレンジのラインは書き込まれていないのだが。