1人で作れる自由さが裏目に…「遺言書」の弱点とは?

遺言書は相続対策の基本であり、法律上も強い効力を持ちます。内容の自由度も高く、本人が単独で作成できる点は大きなメリットです。

しかし、その「自由度」こそが最大の弱点になることがあります。

◆遺言書はいつでも書き直し可能…いつの間にか内容が変更されていることも

法律上、遺言は最新の日付のものが常に優先されます。したがって、家族の誰も知らないうちに、被相続人が別の内容で書き直していた場合、そちらが有効になります。

問題は、これが家族に事前共有されないまま行える点です。

実務では、

●長年、長男に相続させると聞いていたのに、亡くなる直前に別の子へ変更されていた

●生前の介護を担ってきた子が、突然「遺言が変更されています」と知らされた

といった事例は珍しくありません。

遺言が「単独で行える行為」である以上、受け取る側は変更リスクを常に抱えていることになります。

契約だから安心とは言い切れない…「死因贈与」の撤回リスク

遺言より強固な方法として「死因贈与」が挙げられることがあります。死因贈与は、贈与者の死亡を条件として財産を承継させる贈与契約。贈与者(親)と受贈者(子)が“契約”として合意するため、一見すると「約束が固定された」ように思えます。

しかし、ここにも落とし穴があります。

◆死因贈与も原則「撤回可能」

一般的な死因贈与は、贈与者の意思で撤回が可能です。もちろん、「負担付き死因贈与」のように撤回が制限される類型もありますが、広く利用されている“通常の死因贈与”は、遺言と同様、将来変更される可能性を排除できません。

つまり、

遺言:自由に変更可能

死因贈与:原則として撤回可能

=どちらも「必ずもらえる」という保証にはならない

という構造を理解しておく必要があります。

「裏切られない仕組み」としての家族信託

こうした遺言・死因贈与の不安定さを補う仕組みが、近年注目される家族信託です。

◆家族信託は「財産管理」だけでなく「承継ルール」も契約で固定できる

家族信託は、財産を預ける側(委託者)と、預かって管理する側(受託者)で結ぶ契約です。契約のなかで、

●財産を誰が管理するか

●親が亡くなったら誰に承継させるか

●次(孫)の代までどうするか

といったルールを詳細に設定できます。

◆遺言・死因贈与と比較…家族信託の「最大の強み」とは?

家族信託の最大の価値は、委託者(親)が単独で自由に変更できないという点にあります。

もちろん、契約全体を絶対に変更できないわけではありません。しかし、遺言のように「こっそり書き換える」「気分で撤回する」といった単独行為は許されません。

この「変更のしにくさ」こそが、財産を受け取る側にとっての安心材料になります。

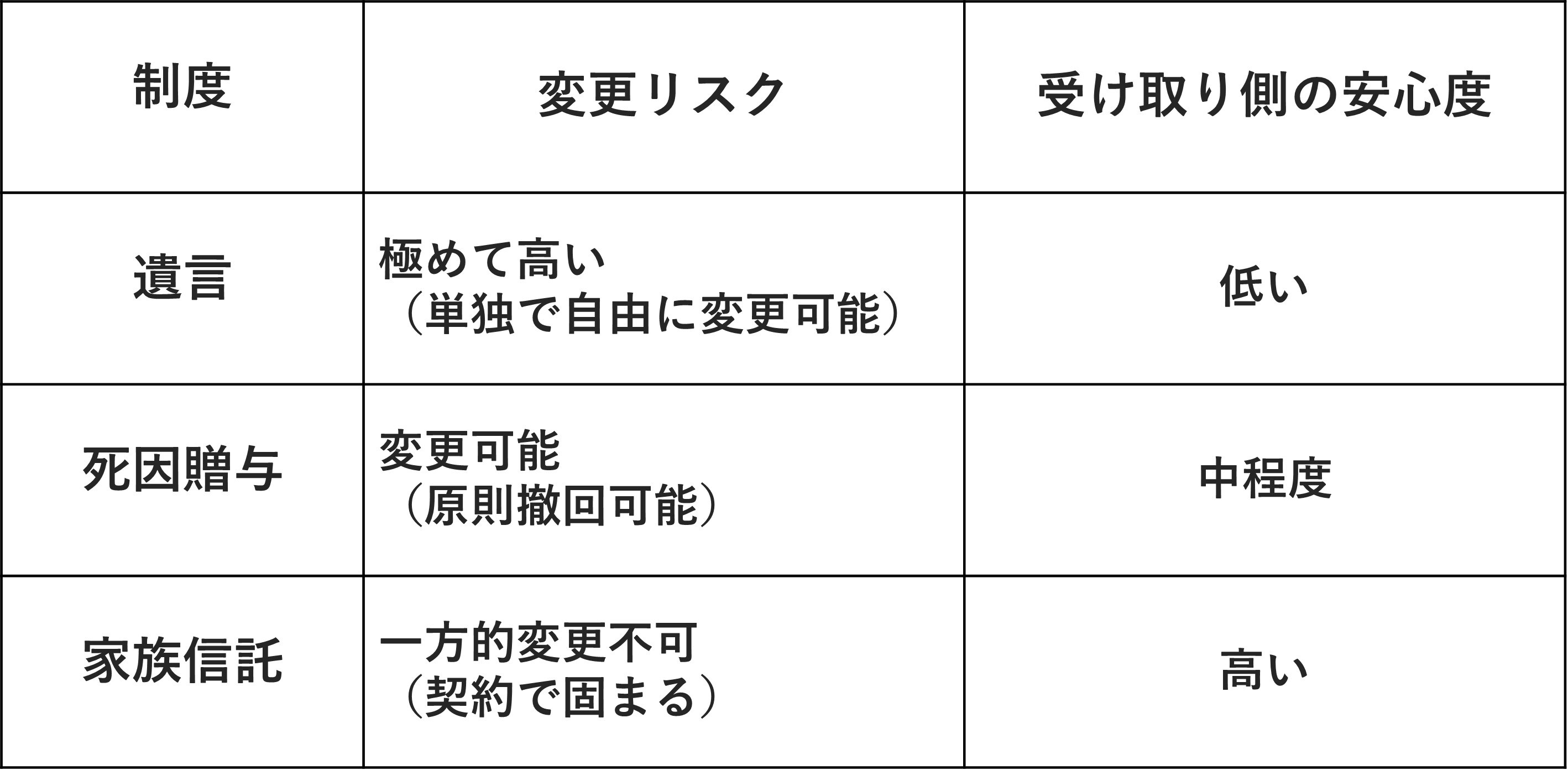

3つの制度の比較でわかる、受け取る側の「安心度」の違い

相続の実務経験から見ると、3つの制度の「受け取る側の安心度」は次のように整理できます。

家族信託が用いられる背景には、

●再婚家庭

●親と子の関係が複雑な家庭

●不動産が複数ある家庭

●認知症リスクの高まり

など、現代的な事情が増えていることも影響しています。

家族信託で「約束を守る」ために…設計のポイントは?

家族信託は、きちんと設計しなければ効果を発揮しません。

以下は、実務上特に重要となるポイントです。

①目的の具体化

「誰の生活を」「どの財産で」「どの期間守るか」を定義する。

②受託者の適正

管理能力・誠実性・継続性を備えているか。

必要に応じて受託者を監督する信託監督人を置いてガバナンスを強化します。

③承継ルールの設計

配偶者→子→孫へといった多世代承継も契約で固定できます。

再婚家庭など、従来の遺言だけではトラブルになりやすいケースに特に有効です。

④不動産・金融資産の運用ルール

売却・修繕・賃貸・借換えなどの可否を明記し、柔軟性と統制のバランスを取ります。

⑤変更・終了条項

将来の事情変更に備えて、合意が必要な範囲を明確化しておくと、運用の安定性が増します。

どんな家庭に向いているのか?

家族信託は、次のような家庭と相性が良い制度です。

●確実に特定の人に財産を承継させたい

●将来の認知症に備えて、管理と承継を一体で設計したい

●前妻(前夫)の子・後妻(後夫)など、家族構成が複雑

●不動産・金融資産が複数あり、配分ルールを固定したい

現代の多様な家庭事情を踏まえると、家族信託は今後ますます“確実性を担保する仕組み”として重要性を増していくでしょう。

「約束を守る」ために選択肢を知る

相続対策の目的は、「財産をどう分けるか」ではなく、“想い”を確実に実現することです。

●遺言書は“書き換えリスク”を避けられない

●死因贈与も撤回可能性が残る

●家族信託なら、承継ルールを契約で固め、変更リスクを大幅に抑えられる

制度を正しく理解し、家族構成や資産状況に合った手法を選ぶことで、相続の不安は大きく軽減できます。

「家族が揉めない仕組みをつくっておきたい」といった想いがあるなら、家族信託は非常に有効な選択肢となります。

相続は一度限りです。その一度を失敗しないためにも、専門家とともに早めに設計しておくことを強くお勧めします。

佐伯 知哉

司法書士法人さえき事務所 所長