ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

生命保険を活用した贈与事例

生命保険の契約者変更と贈与税

生命保険会社から受け取る保険金に対する税金のかかり方は、誰が保険料を支払ったかと、誰が受け取るかによって変わってきます。そのため、生命保険は、契約者や受取人を変えただけでは、税金はかかりません。保険金を実際に受け取ったときに、受取人に対して税金がかかります。

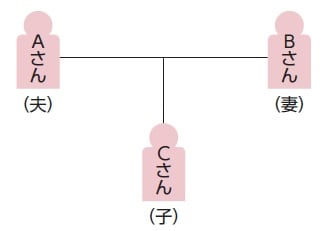

生命保険契約の当事者は、契約者、保険料負担者、被保険者、保険金受取人の4者ですが、契約者と保険料負担者が同じ人になるのが通常です。

たとえば、保険料の支払いはAさん、保険契約の契約者がBさんの場合、表面上はBさんの保険ですが、税金のうえでは、BさんがAさんに名義を貸しているだけの保険(名義保険)となり、実質はAさんの保険契約です。

1.死亡保険金にかかる税金

被保険者が亡くなったときに死亡保険金の受取人には、次の税金がかかります。

図表5の1の保険契約は、保険料負担者が被保険者として相続が発生しているため、受取人のBさんに相続税がかかります。

2の保険契約は、Bさんが契約者であっても保険料をAさんが負担しているため、BさんがAさんに名義を貸しているだけの保険ですので、1と実質は変わりません。

3の保険契約は、Bさんが保険料を負担し、Bさんが受け取っているので、Bさんの所得税の対象となり一時所得として申告します。

4の保険契約は、Cさんが契約者であっても保険料をBさんが負担しているため、CさんがBさんに名義を貸しているだけの保険です。Aさんに相続が発生したときは、保険料負担者であるBさんから保険金受取人であるCさんに死亡保険金を贈与したものとして、Cさんに贈与税がかかります。

2.名義保険の使い方

満期保険金や保険解約時の解約返戻金を受け取ったときは、誰が保険料を支払ったかと、誰が受け取るかによって変わってきます。

図表6の1の保険契約は、Aさんが保険料を負担し、Aさんが保険金を受け取っているため、所得税の対象となりAさんは一時所得として申告します。

2の保険契約は、Bさんが契約者であっても保険料をAさんが負担しているため、BさんがAさんに名義を貸しているだけの保険です。保険の満期や解約により保険金または解約返戻金を受け取ったときは、保険料負担者であるAさんから保険金受取人であるBさんに保険金を贈与したものとして、Bさんに贈与税がかかります。

なお、2の保険契約は、契約者であるBさんの指示により解約できるため、Bさんに贈与税はかかるものの、その受取時期や解約割合はBさんが決定できるため、Bさんの自由度は高くなります。

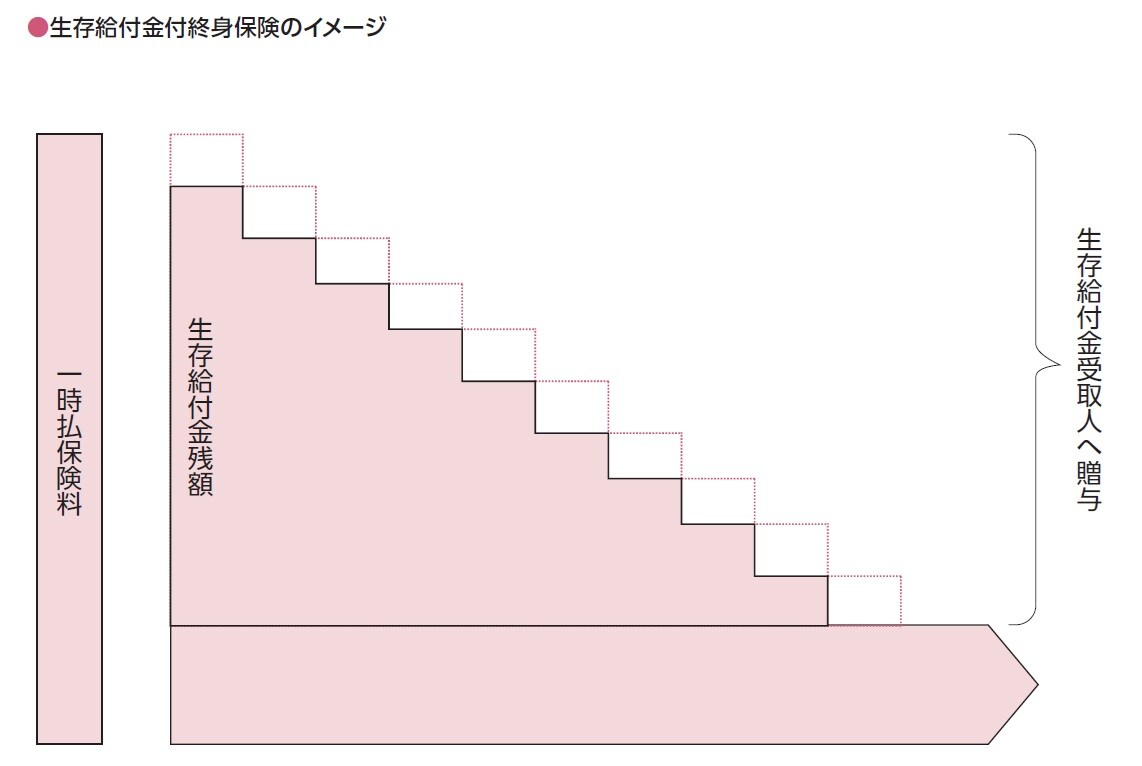

3.生存給付金付の終身保険の使い方

生存給付金付の終身保険は、生存給付金の受取人と死亡保険金の受取人を別に決めることができます。この生存給付金の受取人であるBさんは、保険料を負担したAさんから生存給付金を贈与で取得したものとみなされます。

受け取った生存給付金が、贈与税の基礎控除額以下であれば、結果として贈与税はかかりません。また、死亡保険金の受取人であるCさんは、保険料負担者であるAさんから相続で取得したものとみなされ、相続税がかかります。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌