ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

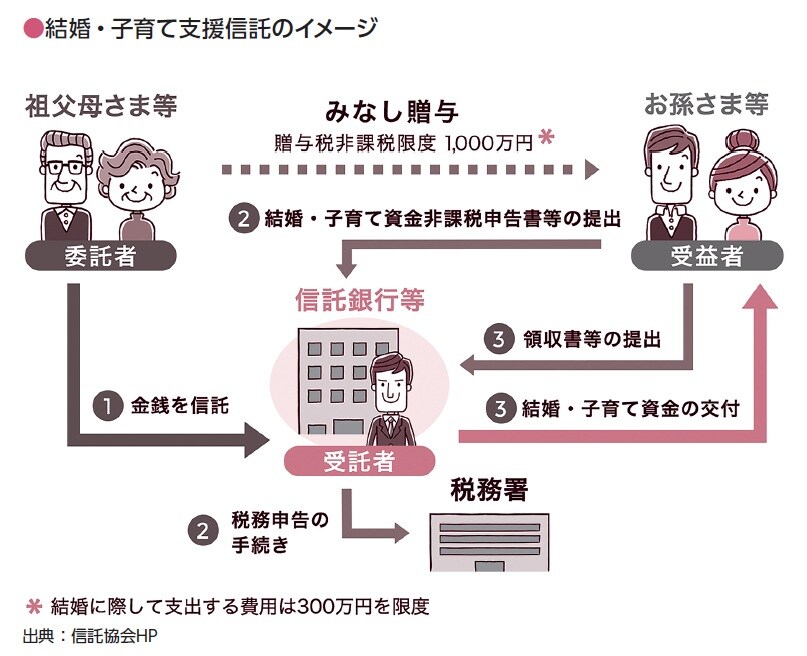

結婚・子育て資金支援信託の活用

結婚・子育て資金支援信託とは

結婚・子育て資金の支払いのために、社会通念上妥当な範囲で必要な金額を都度渡しているときは、贈与結婚・子育て資金支援信託の活用税は非課税となります。しかし、まとまった金額を渡すと、贈与税は課税されます。

そのため、一括して贈与をしたとしても、贈与税が課税されないために、「結婚・子育て資金の一括贈与の特例」という制度があり、「結婚・子育て資金支援信託」という契約に金融機関で申し込むと、この特例を受けることができます。

結婚・子育て資金 支援信託の贈与者が死亡した場合

この特例は、「結婚・子育て資金支援信託」を設定したときは、贈与税は非課税ですが、贈与者が死亡したときは、口座に残っている非課税資金の未利用残高が相続税の課税対象となります。

贈与者の死亡前に信託契約が終了した場合

1.贈与税が課される場合

贈与者の死亡前に信託契約が終了したときは、未使用残高について、結婚・子育て資金管理契約の終了日に、贈与を受けた者に贈与税が発生します。信託契約の結婚・子育て資金管理契約は、下記の事由で終了します。

【終了事由】

ア.受贈者が50歳に達したこと

イ.管理契約の信託財産などの口座残高が0となった場合において、受贈者と取扱金融機関との間で、結婚・子育て資金管理契約を終了させる合意があったこと

なお、受贈者が教育資金以外の別の用途に使用する目的で合意解約したときは、受贈者に贈与税が課税されることとなります。信託契約の終了後に贈与者に相続が開始した場合、その終了の日に口座残額を贈与により取得したものとみなされます。

その贈与により取得したものとみなされた日が、生前贈与加算の対象期間内で、その者が相続または遺贈により財産を取得しているときは、その贈与財産を相続税の課税価格に加算します。

結婚・子育て資金の使いみち

1.結婚

・挙式費用、結婚披露宴費用

・新居費用

2.子育て

・妊婦検診、不妊治療費用

・分娩費

・子の医療費、幼稚園などの保育料

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌