ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

暦年課税制度の活用

暦年課税制度とは

暦年課税制度は、贈与税の原則的な課税方式です。特別な申請をしない限り、自動的にこの制度が適用されます。この制度を使う場会、1年間(1月1日~12月31日)に贈与を受けた額が基礎控除額(110万円)を超える場合に、贈与税の申告と納税が必要になります。

贈与税の申告と納税は、贈与を受けた年の翌年2月1日から3月15日までの期間に済ませます。

Point

・贈与税は、個人間の無償の財産移転について、贈与を受けた者が負担する税金

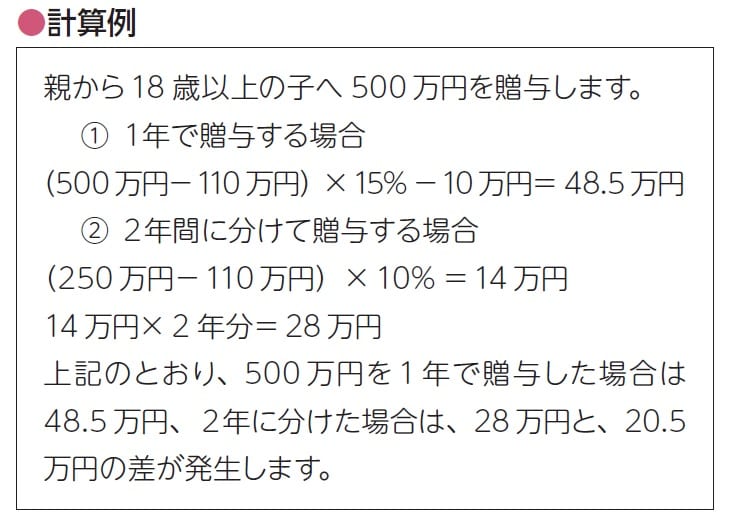

暦年課税の贈与税の計算方法

贈与税の額は、次の算式で計算します。

(贈与額ー基礎控除110万円)×税率ー控除額

贈与税の税率には、一般税率と特例税率の2種類があります。特例税率は、親や祖父母など直系尊属から18歳以上の者が贈与を受けた場合に使うことができます。なお、特例税率を使う場合は、最初に提出する贈与税の申告書に戸籍謄本等を添付する必要があります。

Point

・複数人から同一年に贈与を受けた場合は、すべてを合算

・贈与が同一年に複数回行われても、すべてを合算

暦年課税で忘れてはいけない生前贈与加算

1.生前贈与加算とは

生前贈与加算とは、暦年課税贈与による節税対策を防止する目的で、相続開始直前の贈与財産を相続税の課税対象にする制度です。生前贈与加算の対象となる贈与の期間は、下記のとおりです。

Point

・暦年贈与は、相続開始前7年超の贈与財産が、節税効果をもつので、早めの贈与を検討

2.加算対象者と加算対象となる贈与

贈与者が亡くなった際に、相続または遺贈により財産を取得した相続人または受遺者が、生前贈与加算の期間内に贈与を受けた場合は、その贈与財産は、相続財産に加算します。

3.贈与税を支払っている場合は、税額控除を忘れずに

生前贈与加算の対象となる贈与について贈与税を支払っているときは、その贈与税は、相続税から差し引くことができます。この控除を贈与税額控除といいますが、相続税より支払った贈与税が多くても、還付はありません。

Point

・基礎控除額以下の贈与も相続財産に加算

・相続人ではなくても、死亡保険金の受取人になっていると加算対象

・贈与税額控除は、相続税より控除する贈与税が多くても還付はない

・贈与は、長期の視点が必要

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌