ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

ご本人が亡くなったあとに自宅を売る場合

ご本人が亡くなった後に、相続人が亡くなった方の自宅(空き家)を売るときも、相続人ごとにその利益から3000万円を控除することができ、それを「空き家の3000万円控除」といいます。ただし、売る人(相続人)が3人以上いる場合は、控除できる金額が1人あたり2000万円までに減ります。

なお、「空き家の3000万円控除」は、亡くなった方の自宅が家族信託の対象となっている場合は、特例の適用はありません。

1 特例を受けるための主な要件

「空き家の3000万円控除」の特例を受けるための主な要件は、下記のとおりです。

1.建物は古い一戸建て(昭和56年5月31日以前建築)であること

2.区分所有登記されていないこと

3.ご本人が済んでいた家であること、亡くなるまで実際に住んでいた家で、亡くなった後は、売却するまで未利用であること

ご本人が介護のために施設に入っていた場合でも、条件を満たせば特例が使えます。

4.相続が発生した日から3年後の12月31日(または令和9年12月31日のいずれか早い日)までに売ること

5.売り先が親子や夫婦など親族のように特別な関係のある者でないこと

6.売った金額が1億円以下であること

7.必要な書類を添付して確定申告をすること

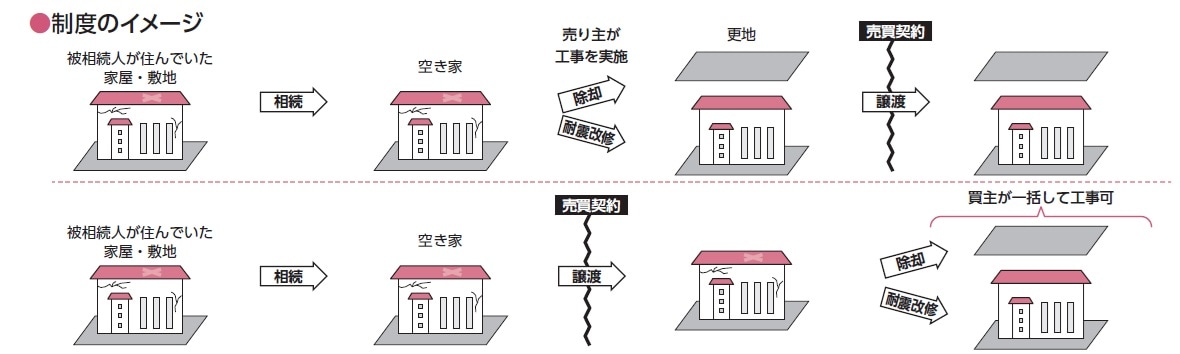

2 売る家の状態に関する要件

亡くなった人の自宅を、土地・建物の両方を売却する場合は、売主または買主が耐震改修工事を行います。建物を取り壊して土地のみを売却する場合は、売主または買主が除却工事を行います。

なお、買主が耐震改修工事や除却工事を行う場合は、譲渡年の翌年2月15日までに実施します。

奥田 周年

行政書士

OAG税理士法人 社員税理士

【注目のセミナー情報】

【国内不動産】6月25日(木)オンライン開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】