ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

自宅を売るタイミングによって異なる「譲渡税の特例」

ご本人がお元気なうちに自宅を売る場合

老人ホームへ入居するために、自宅を売却してその売却代金で施設入居金や月額利用料の一部を捻出する場合、次のような税金の優遇(特例)があります。なお、家族信託の対象になっている自宅もこの特例を受けることができます。

1 居住用財産の3000万円の特別控除

不動産の売却による所得は、売却代金から購入代金(建物については、減価償却費を控除後)と仲介手数料などの売るためにかかった費用を差し引いて計算します。

この特例は、売却によって利益がでたときは、その利益から3000万円の特別控除額を差し引いて所得税と住民税を計算します。

2 居住用財産の軽減税率の特例

不動産を売却したときに、所得税と住民税を計算するときの利益に対する税率は、売却年の1月1日現在の所有期間が5年を超えるときは、20.315%、5年以内のときは、39.63%です。

しかし、所有期間が10年を超える自宅を売却したときは、6000万円以下の利益について14.21%と低い税率で税金を計算できます。

・自宅の売却は利益から3000万円を控除

・6000万円以下の利益は、税率は20.315%→14.21%

3 特例を受けるための主な要件

1.住んでいた家を売ること

特例を受けるための一番の要件は、今住んでいる家、または住まなくなってから3年後の年の12月31日までに売却することです。

〈例〉

6月1日にホームへ入居し、3年後の年の11月に自宅を売却した場合、この特例を受けることができます。

2.過去2年以内にこの特例を受けていないこと

3.売り先が親子や夫婦など親族のように特別な関係のある者でないこと

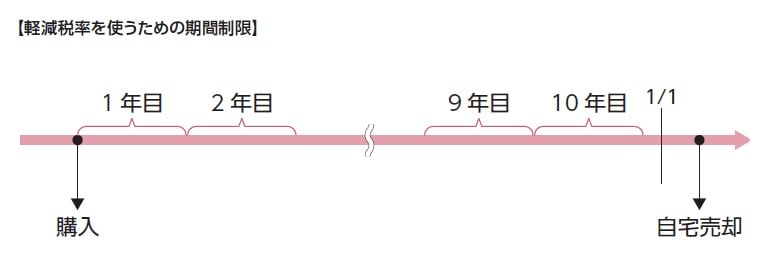

4.軽減税率を使うための追加条件

自宅の所有期間が、売却年の1月1日現在で10年を超えること

5.必要な書類を添付して確定申告をすること

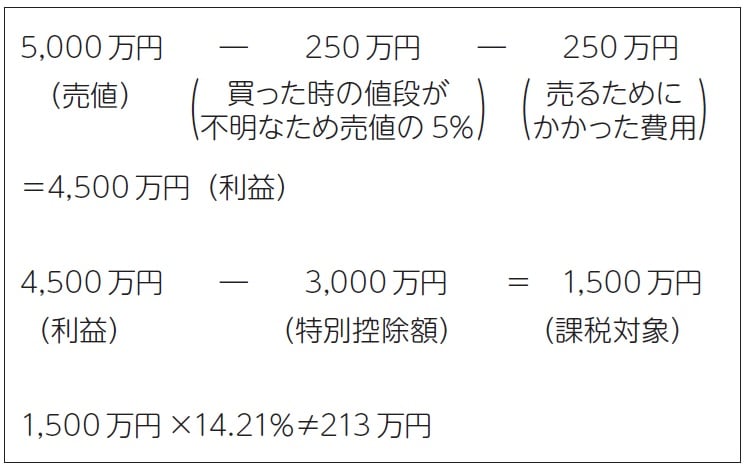

4 計算例

ご主人が30年前に購入した自宅を配偶者が3年前に相続、買った時の値段は不明。売値5000万円、売るためにかかった費用250万円の場合の計算例は以下の通りです。なお、相続で取得した配偶者は、ご主人の買った時の償却後の値段および取得時期を引き継ぎます。