「ゆとりある老後」のはずが…なぜ不安は消えないのか

2人の生活費は月に約20万円。旅行や外食も控えめにしており、家も持ち家のためローンはありません。それでも敏夫さんは、「月に使えるお金は、年金の範囲内で」と意識しているといいます。

「年金があるんだから使えばいい、と言われることもあります。でも、インフレで物価が上がったり、医療制度が変わったり、予測できないことが多すぎて。“今月は余った”じゃなくて、“使わずに済んだ”という感覚なんですよ」

医療費は高額療養費制度で一定額に抑えられますが、保険外の費用(差額ベッド代、自由診療など)は自己負担。介護保険サービスも所得や要介護度によって自己負担が異なり、「保険があるから安心」とは限りません。

「介護離職」や「一人介護」など、支援が届きにくい状況になるリスクもあります。

「制度があるのは分かっています。でも、その“対象になるかどうか”や、“実際にどれだけ支援が受けられるか”って、結局は個別の事情なんですよね。そう思うと、やっぱり不安のほうが先に立ってしまいます」

「年金26万円」「貯金4,000万円」と聞けば、多くの人が「十分では?」と思うかもしれません。しかし、老後の不安は“絶対額”ではなく、“不確実性”と“コントロールできなさ”に由来しているケースが多いのです。

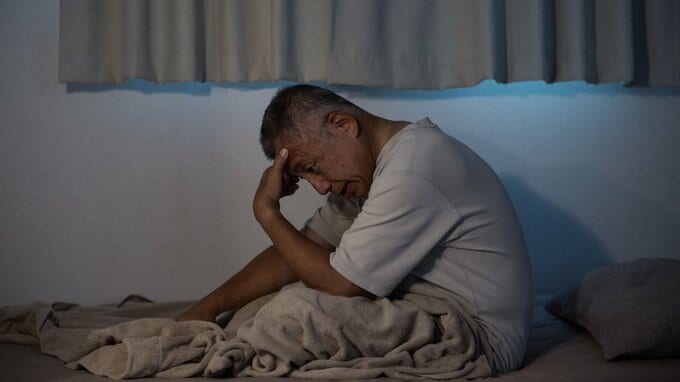

「お金があれば安心、ではなく、先が見えないから不安なんですよね。何に備えたらいいのか分からない。だからこそ、使えなくなる。眠れない夜もある」

そう語る敏夫さんは、老後の資金計画だけでなく、「老後の不安との向き合い方」も考えなければならない時代なのかもしれない、と静かに付け加えました。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】