保障重視の10年で更新の定期保険(掛け捨て型)

代表的な法人向け保険の一つが10年で更新する定期保険です。保険期間を10年間に限定し、期間中に死亡または高度障害状態となった場合に保険金が支払われます。満期金や解約返戻金はなく、純粋に「保障のみ」を提供するシンプルな保険です。

契約内容もわかりやすく、経営者にとって理解しやすい保険と言えます。ただし、10年ごとに契約を更新する必要があり、年齢が上がるにつれて保険料も高くなる点には注意が必要です。また、法人契約の場合は、損金算入に関して「最高解約返戻率」に応じた制限があるため、契約設計時に留意する必要があります。

貯蓄性を備えた長期平準定期保険

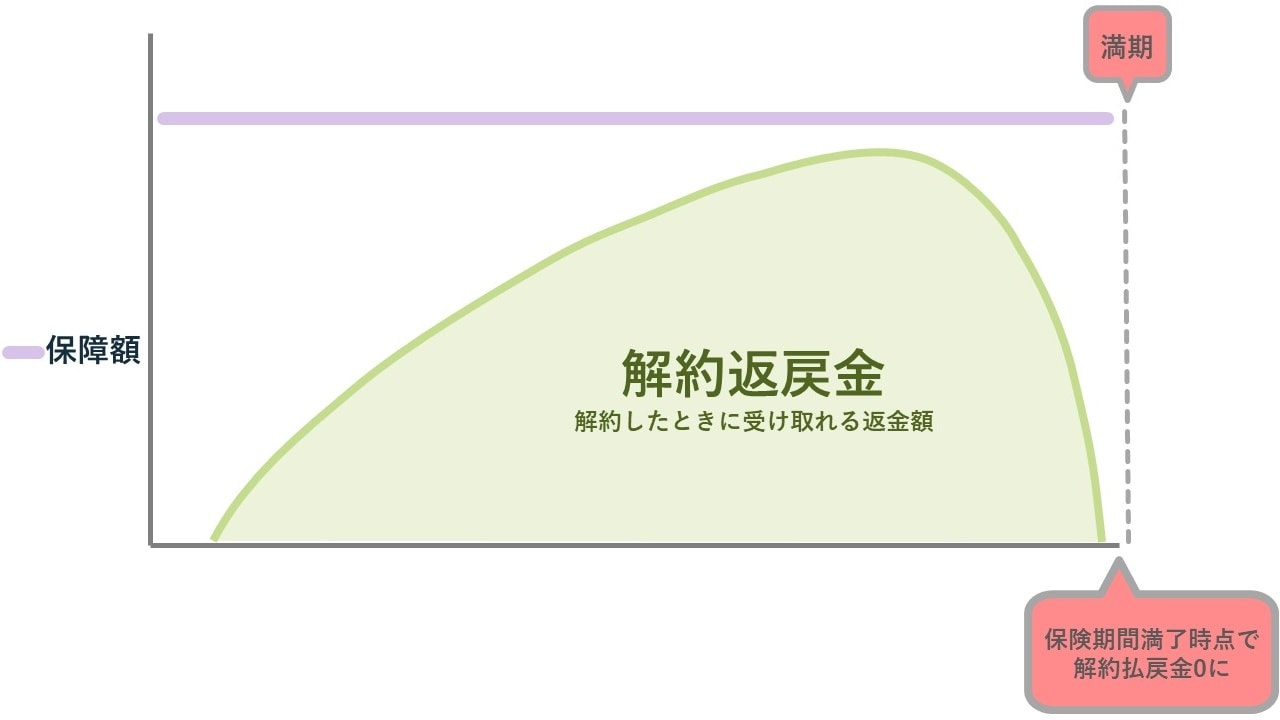

一方、保障だけでなく「資産形成・退職金準備」を視野に入れる場合は、長期平準定期保険が選択肢となります。保障期間が長く、保険料・保険金額が一定で、途中解約時には解約返戻金を受け取ることができます。

長期平準定期保険は、保障と貯蓄を兼ね備えた設計で、将来的な資金準備に活用できるのが特徴です。解約返戻率は契約当初は低めですが、時間の経過とともに上昇し、ピーク到来後に徐々に低下します。また、平準保険料方式を採用しており、若年期に多めに支払うことで、保険期間中の保険料を一定に保つことができます。

活用の際には、退職金原資としての利用が可能ですが、返戻率のピーク時期や解約返戻金の取り崩し方法、資産計上と損金算入の割合を事前に設計に反映することが必須です。さらに、契約開始時期や返戻率によって法人税への影響が変わるため、顧問税理士と連携し、全体の資金設計の一部として組み込むことが重要です。

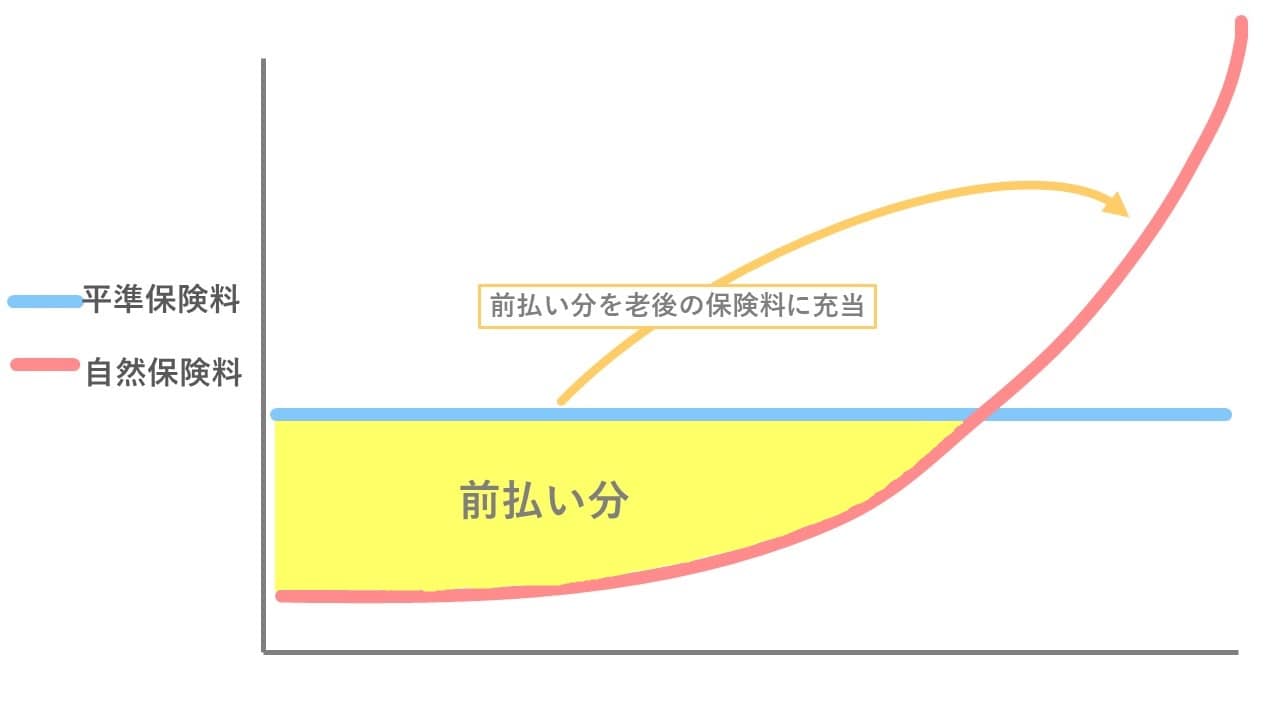

長期平準定期保険の保険料は、年齢による死亡リスクの上昇を平準化するために「平準保険料方式」で設計されています。具体的には、契約初期の若い時期に保険料を多めに支払い、その一部を将来の保険料に充てることで、契約期間中の保険料を一定に保つ仕組みです。

たとえば、50歳で契約し70歳で退職予定の場合、初期に支払った保険料の一部が後半の保障期間に充てられるため、70歳以降も追加の保険料を支払わずに保障を受けることができます。この方式により、保障を確保しながら同時に資産形成を行うことが可能となり、退職金準備や事業承継資金の計画にも活用できる設計となっています。

経営者にとって最適な選択

10年定期保険は掛け捨て型で、純粋に保障を重視した設計です。短期的なリスクに対応するには最適ですが、法人契約の場合は損金算入に条件や制限がある点に注意が必要です。

一方、長期平準定期保険は貯蓄性を備え、将来的な退職金や事業承継資金の準備にも活用できます。ただし、解約返戻率の推移や資産計上ルールなど、契約内容によって税務・会計上の取り扱いが変わるため、設計には慎重さが求められます。

どちらを選ぶかは、まず「保障を優先するのか」「将来の資金準備を重視するのか」を明確にしたうえで判断するのが基本です。最新の税制・会計ルールを踏まえ、顧問税理士や保険の専門家と相談しながら、自社の状況に最も適した設計を行うことが、経営者にとって最も賢明な選択と言えるでしょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★法人生命保険の正しい活用法についてはこちらをチェック!

【生命保険】相続・事業承継で失敗する社長の共通点とは?解決すべき課題(相続専門税理士が解説)