ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

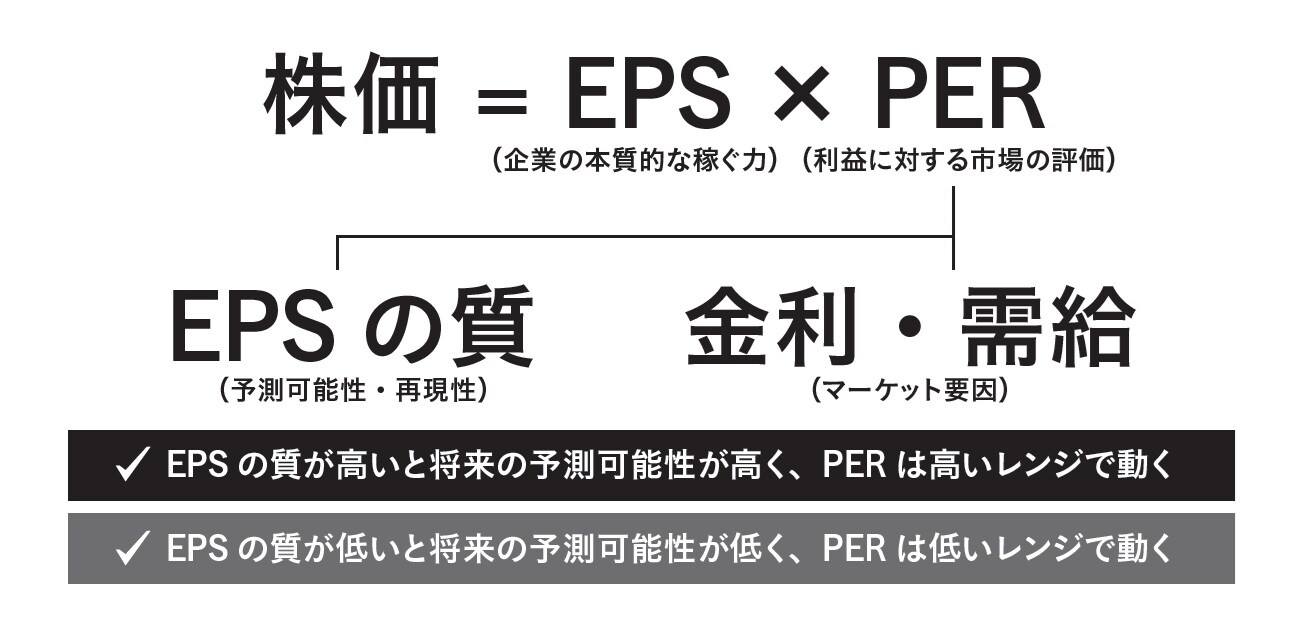

オーナー型株式投資のリターンの源泉は、企業が稼ぐ利益(EPS)増大

株価とは、「EPS(1株当たり利益)×PER(株価収益率)」という極めてシンプルな式で決定されます。おおまかに説明するなら、EPSは企業の本質的な稼ぐ力を示し、PERはその利益に対する市場の評価を表しています。多くの人は株価を「市場の気まぐれ」や「外部要因の産物」と捉えがちですが、実際にはこの二つの要素の掛け算にすぎません。

短期的にはPERの変動によって株価は大きく動きます。市場の楽観や悲観、金利、為替(かわせ)、地政学リスクといった複雑な要因が絡み合い、PERの水準を押し上げたり押し下げたりします。しかし、こうしたPERの変動は予測困難であり、しかも通常はEPSの質を反映して、あるレンジ内(たとえば10倍から25倍程度)でしか動きません。

この前提に立てば、長期的な株価の決定要因は、結局のところEPSの持続的な成長に尽きると言えます。中短期的な株価は、市場要素(PER)を反映して激しく揺れ動くものの、それは単に市場の期待を反映したものに過ぎず、長期的な株価というものは最終的にはEPSの成長のみを表象するということです。

つまり、企業の株式を保有するということは、その企業が将来にわたって紡ぎ出すEPSという果実に対するオーナーになるということに他ならないのです。

保有企業のEPSに集中するのが「オーナー型株式投資」の極意

この市場の本質についてウォーレン・バフェットが90年代に述べたコメントが筆者は大好きです。バフェットは90年頃からコカ・コーラ社の株式を1株たりとも売却することなく保有し続けていることで有名ですが、その運用スタイルについて、こう表現しています。

「たとえグリーンスパン議長(当時のFRB議長)が耳元で金融政策をささやいたとしても、投資行動は変わらない」

これは予測不能なノイズである市場そのものとは自分は対峙(たいじ)しない、というバフェットの決意の表れだと筆者は解釈しています。半面、彼は「コカ・コーラ社のEPSが構造的に増大していく」ということについて確信があったのでしょう。市場という予想できないもの(PER等)とは対峙せず、自分がある程度の確信をもって理解できるもの(保有企業のEPS)に集中する――これこそが「オーナー型株式投資」の極意だと考えます。

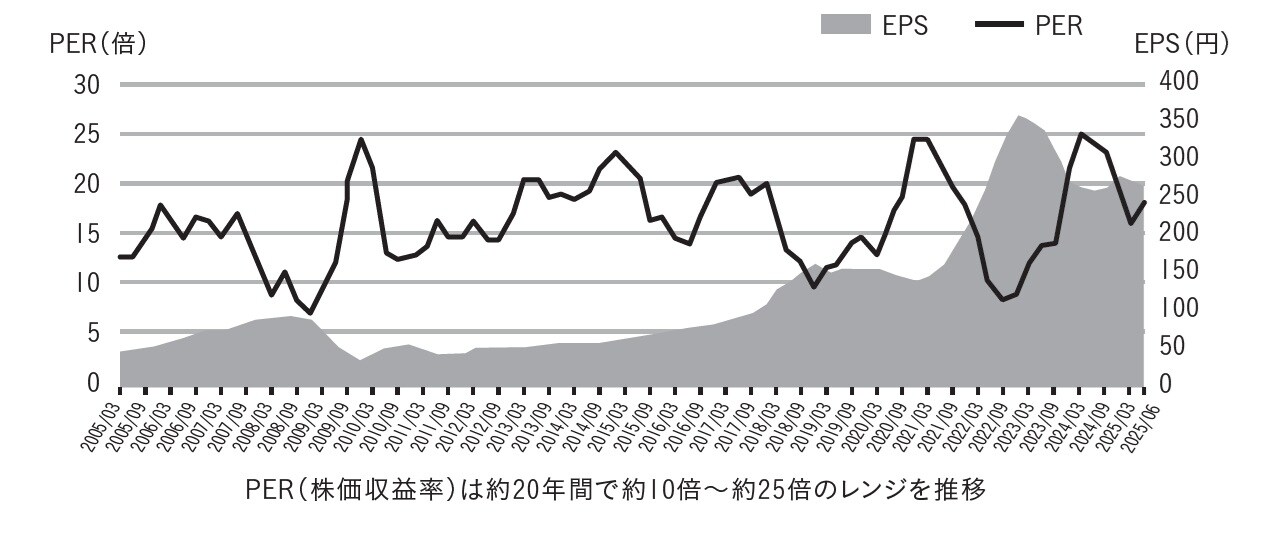

筆者が言っている「EPSこそが長期的な株価を決定する」ということの例について、日本の代表的な化学企業である信越化学工業の過去20年間(2005年〜2025年の)株価をEPSとPERに分解して説明しましょう。

図表2の折れ線グラフ(左軸)が同社の長期的なPERの推移を表します。大きく揺れ動いていますが、長期的には10倍弱から20倍強のレンジ内に収まっていることがわかります。一方、同じグラフの面グラフ(右軸)が同社の長期的なEPSの増大で、デコボコはあるものの、趨勢(すうせい)的に増大しており、この期間において6倍になっていることがわかるでしょう。

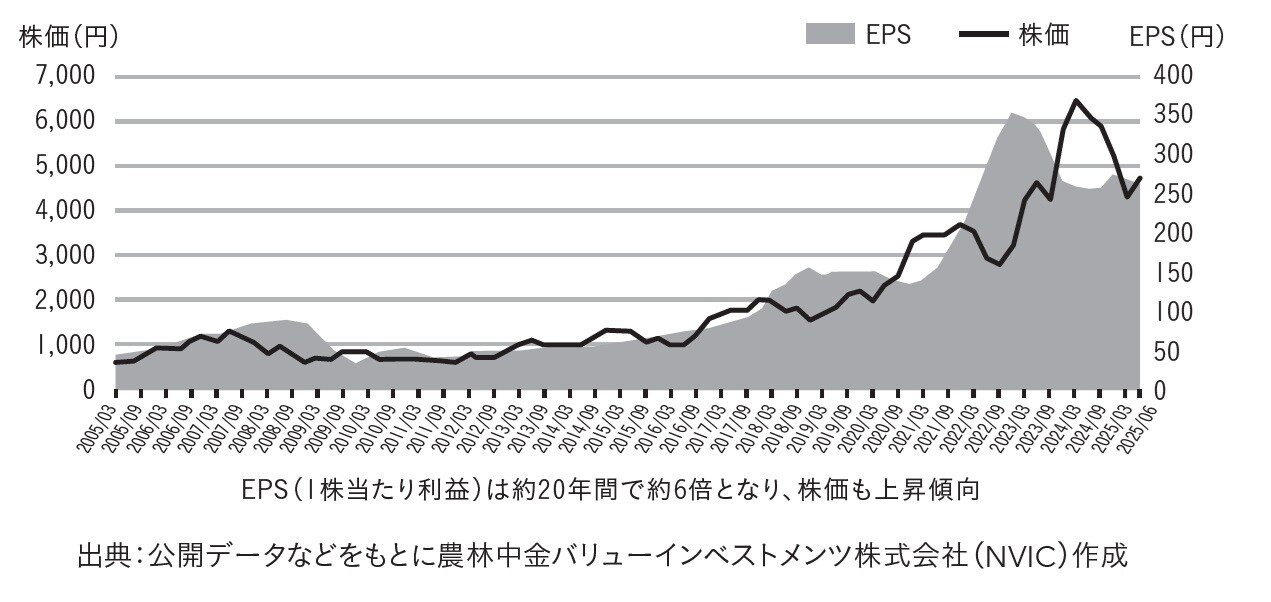

結果として図表3で示すように、同社株価は同期間において8.4倍(配当込み)になっていますが、そのリターンはPERの揺れ動きというよりもEPSの増大によることがわかります。ちなみに同期間(2005年〜2025年)のインデックス(TOPIX)の上昇は3.7倍(配当込み)にとどまっています。

長期投資をする上で最も大事なことは、相場観やバリュエーション(=PER)ではなく、EPSのクオリティ、すなわちEPSが持続的に増大するのかを見極めることなのです。EPSの持続的増大こそがオーナーにとっては重要であるという当たり前のことを認識してもらえるのではないでしょうか。