今週は日銀支店長会議や10月のミシガン大学消費者マインドなどに注目

10月29日、30日の金融政策決定会合前に開催される日銀支店長会議は、日銀が米国による関税賦課の影響を見極める上で、短観(9月)と並ぶ重要なものと位置付けられます。関税賦課の影響が限定的にとどまり、2026年春闘でも高い賃上げが維持できると判断される場合には、日銀は10月会合で追加利上げに踏み切ると予想しています。

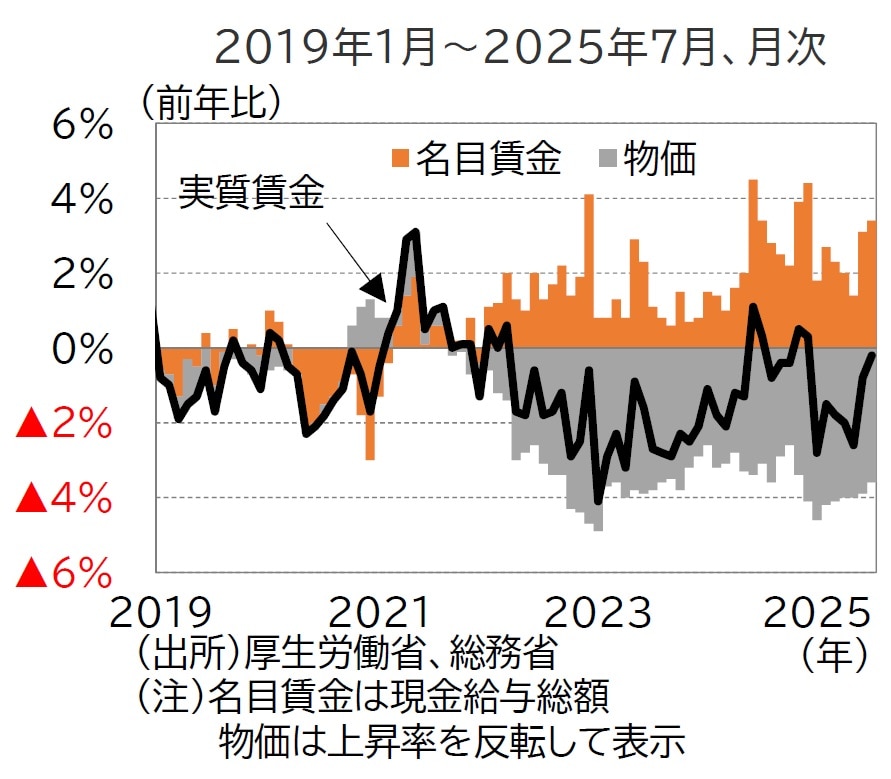

10月8日公表予定の8月毎月勤労統計では、すでに公表済みの消費者物価指数(持家の帰属家賃を除く総合)が7月の前年比+3.6%から8月に同+3.1%へ大きく鈍化しているため、実質賃金の押し上げ要因となります(図表2)。

(注)名目賃金は現金給与総額 物価は上昇率を反転して表示

もっとも、実質賃金がプラス圏で推移するかは名目賃金の動向次第であり、特に賃金の基調を示す一般労働者の所定内給与に注目しています。なお、7月の一般労働者の所定内給与(本系列)は前年比+2.5%(6月:同+2.8%)と伸び悩む結果となりました。

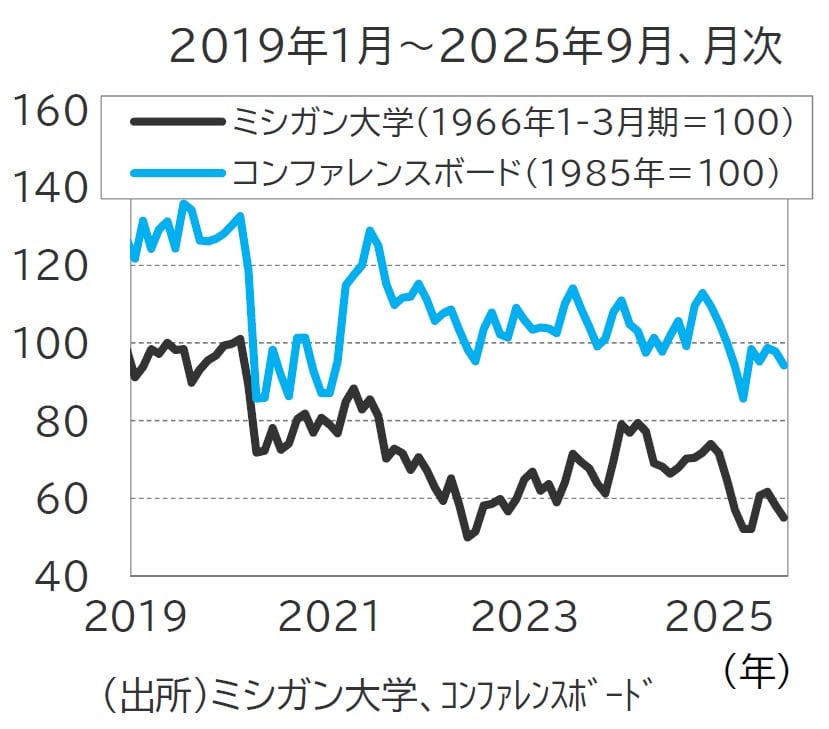

10月のミシガン大学消費者マインドは事前予想では54.3と、9月の55.1から一段と低下することが予想されています(図表3)。

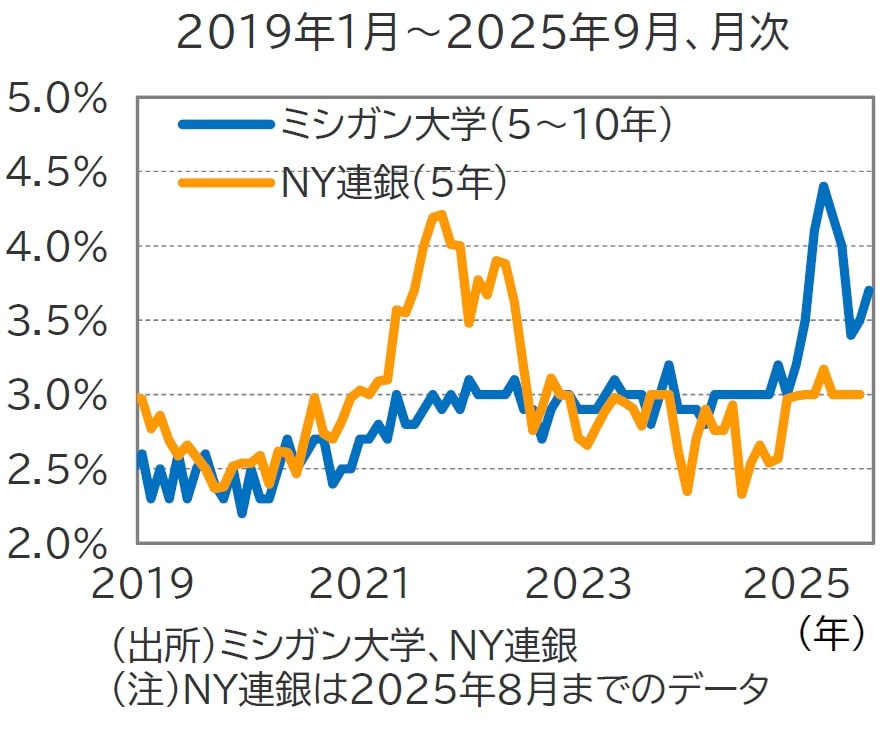

9月は、労働市場の減速懸念が高まったことに加え、トランプ政権による関税措置の影響が消費者のインフレ期待に波及したことが消費者マインドの悪化につながったとみられます。中長期の期待インフレ率はピーク(4月)の4.4%から7月に3.4%へ低下した後、8月に3.5%、9月に3.7%と再び上昇に転じています(図表4)。

(注)NY連銀は2025年8月までのデータ

FRBが重要視するNY連銀調査では、8月時点で消費者のインフレ期待はアンカーされているものの、FRBは「雇用の最大化」と「物価の安定」という二大責務(デュアルマンデート)のうち、雇用を優先しているだけに、2%のインフレ目標へのアンカーが外れるリスクが高まっている点には注意が必要です。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】10月第2週の為替相場にインパクトを与える「重要な経済指標」【解説:東京海上アセットマネジメント】』を参照)。

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】