FRBは、昨年12月以来となる0.25%の利下げを決定

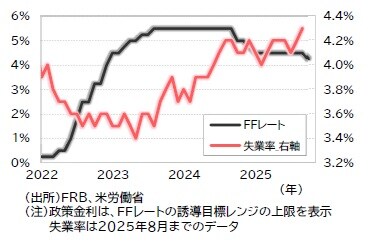

FRB(米連邦準備制度理事会)は9月16日、17日に開催したFOMC(米連邦公開市場委員会)で0.25%の利下げを決定し、政策金利であるFF(フェデラルファンド)レートの誘導目標レンジは4.25%~4.00%へ引き下げられました。日銀は7月30日、31日に開催した金融政策決定会合で大方の予想どおり、0.50%程度の政策金利(無担保コールレート)を据え置くことを決定しました(図表1)。

2022年1月~2025年9月、月次

利下げの決定は、累積的な金融引き締めの影響に伴い失速しつつある労働市場を下支えすべく、3会合連続で利下げに踏み切った2024年12月以来となります。

パウエルFRB議長は、8月のジャクソンホール会議で「雇用の最大化」と「物価の安定」というFRBの政策目標(デュアルマンデート)のうち、雇用の下振れリスクを強調しつつ、9月FOMCにおける利下げの可能性を示唆していました。

今回の利下げの決定は大方の予想通りであることから、ドットチャート(FOMC参加者の政策金利見通し)やパウエルFRB議長の記者会見で、先行きの利下げペースに関する手掛かりがどのように示されるのかが注目されました。

声明文では、労働市場に対する現状判断を下方修正

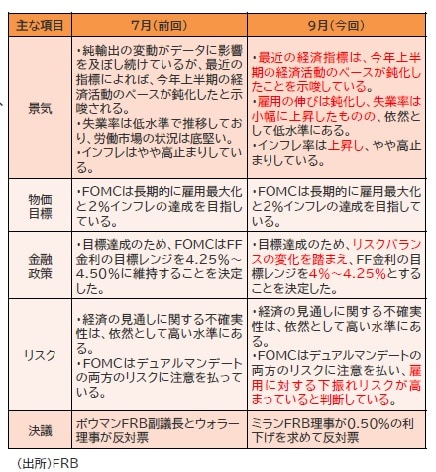

FOMC声明文では、景気は「最近の経済指標は、今年上半期の経済活動のペースが鈍化したこと示唆している」として表現がやや修正されたものの、7月(前回)から判断は維持されました(図表2)。

注目された労働市場については、これまでの「労働市場の状況は底堅い」との表現が削除され、「雇用の伸びは鈍化し、失業率は小幅に上昇したものの、依然として低水準にある」との認識が示されました。

一方、物価についても「インフレ率は上昇し、やや高止まりしている」との判断に修正され、関税の影響により上昇している点を認めた形となりました。リスク判断については、「経済の見通しに関する不確実性は、依然として高い水準にある」、「FOMCはデュアルマンデートの両方に対するリスクに注意を払っている」との表現を維持しつつ、「雇用に対する下振れリスクが高まっていると判断している」との認識が提示されました。

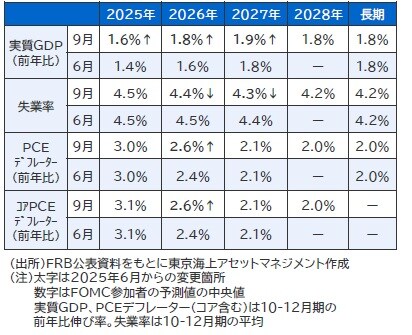

同時に公表された経済見通しでは、追加的な財政政策や追加的な利下げの効果などにより、2025年から2027年にかけて成長率が6月時点(前回)から上方修正されました(図表3)。

2025年6月、9月の比較

関税政策や移民抑制による景気下押しが懸念されるなかでも、潜在成長率並みの成長が継続するという堅調な見通しとなっています。パウエルFRB議長は記者会見で、「経済はそれほど悪くない」として、「設備及び無形資産への投資の回復ペースが昨年を上回った」ことが成長を支えていることに言及しました。

失業率については、成長率の改善が見込まれる下で、年末にかけて4.5%まで上昇するものの、その後は見通し終盤にかけて自然失業率(長期見通し)に向けて改善していく見通しが示されました。

物価見通しについては、2025年は維持されたものの、2026年の見通しが+0.2%上方修正されました。関税コストを価格転嫁する動きが緩やかにとどまることを想定しているとみられます。パウエルFRB議長も記者会見で、「関税がインフレに与える影響は今後積み上がり続ける」としつつ、「関税のインフレ波及は予想より遅く、規模は小さかった」と述べました。